2035 년까지의 조선 개발 전략 및 러시아 연방의 해양 함대

얼마 동안, 우리 웹 사이트에서 흥미로운 추세가 나타났습니다. VO의 존경받는 작가들은 러시아 해군의 야망에 대한 임박한 포기와 소위 모기에 초점을 맞췄습니다. 함대. 이 관점을지지하여 "2035 년까지 조선 산업 발전 전략"이라는 제목의 문서가 인용되었다. (이하 "전략").

다행히도이 문서는 비밀이 아니며 모든 사람이 다운로드하고 읽을 수 있습니다. 놀랍게도 사실은 : 모기의 미래 우선 순위에 대한 반영에 영감을 불어 넣은 것은 아무것도 없다 : 또한 "전략"은 해양 함대를 건조하려는 욕구를 직접적으로 암시한다. "전략"이 러시아 해군의 발전 전망에 대해 정확히 말한 것을 보도록하겠습니다. 견적 #1 :

즉, "전략"은 현대 러시아 해군의 상태에 관심이있는 모든 사람들이 왜 이런 일이 일어 났는지에 대한 이유를 "모기"함대에 우선권이 주어진다는 것을 직접 말합니다. 그러나 상황에 대한 현재의 설명은 우리가 미래에 "모기"함대에 대한 코스를 계속할 것을 의미하지는 않습니다. 반대로, "전략"은 다음과 같이 말합니다 :

이것은 무엇을 의미합니까? 현재까지 우리는 함대에 대한 선박의 건조 및 인도의 여러 단계를 거쳤습니다 (국방부는 러시아 해군 보충에 대한보고에 MRK, 보트 및 기타 PDRC 및 부동 제트기를 "80 톤의 이동"으로 계산하지 않음).

Borey A 프로젝트의 SSBN 995 - 5 units;

MAPL 프로젝트 885 "Ash-M"- 6 units;

636.3 "Varshavyanka"프로젝트의 디젤 잠수함 - 2 유닛. (그리고 4도 계약을 맺었으며, 높은 확률로이 EPD가 실제로 만들어 질 것입니다.);

ДЭПЛ 프로젝트 677 "Lada"- 2 units;

22350 프로젝트의 호위함 "소련 Gorshkov 함대의 제독"- 4 단위;

20380 / 20385 / 20386 프로젝트 코르벳 함 - 총 5 / 2 / 1 및 8 단위.

BDK 프로젝트 114711 "Peter Morgunov"- 1 유닛.

원칙적으로, 2025 g 이전에 모든 (또는 적어도 대부분의) 함대가 실제로 함대로 이송 될 수 있으며, 분명히 사법부는 이미 해양 함대를 건조 할 준비를하고 있습니다. 어떤 종류의?

그러나이 항목이 산업부의 소원인지 여부 또는 기정 사실인지는 확실하지 않습니다. 그러나 일반적으로 장래의 코르벳 함 (혹시라도있을 것이다), 호위함 (22350M), 디젤 - 전기 잠수함 잠수함 (라다에 기초한 것) 모두가 완전히 다른 것이 아닐 것으로 예상된다. .

또한, "전략"은 조선업 발전을위한 세 가지 시나리오의 존재를보고합니다. 그들 중 하나는 "경제"의 일반적인 상태에 달려 있습니다.

우리에게 가장 먼저 할 수있는 선택은 보수적 인 것이며, 40 달러 수준의 원유 가격과 2018-2035 기간의 GDP 성장을 가정합니다. - 평균 1,2 %, 2035 g - 94,2 루블의 달러 비율. 이 경우, 2035이 진행하지 않을 때까지 모든 대형 선박이 아니라 완전한 일부의 고장은 아니지만 그 중 일부만 - 유망한 구축함과 항공 모함 (더 정확하게는 해군 항공기 운반 단지 또는 IAC)의 건설이 연기됩니다. 그러나 엄밀히 말하자면,이 경우에도 지상군에서 "모기"함대의 우선 순위에 관해 이야기하는 것은 불가능할 것입니다. 우리는 호위함에 SSBN, MAPL 및 수상함을 계속 건설 할 것이기 때문입니다. 그리고 스페이드를 스페이드라고 부르면 파괴자가 될 것입니다. 22350M 프리깃의 예비 추정치가 8 000 ™으로 옮겨 졌기 때문에, 그것은 파괴자입니다. 사실,이 선박의 일부를 놓을 타이밍은 2025 g으로 바뀔 수 있으며, 그 시간까지 우리는 이미 놓인 선박들만을 완성 할 것이며, 아마도 새로운 몇 개의 선박으로 완성 될 것입니다.

두 번째 시나리오는 오늘날 혁신적이라는 단어로 매우 혁신적이라고합니다. 경제 상황은 배럴당 60 달러, 연간 평균 GDP 성장률 2 %, 2035 g-85,4 루블의 달러 환율에 대한 보수주의 자보다 훨씬 낫다고합니다. 2018-2022 시대에는 이미 모든 것이 훨씬 낫습니다. 해양 선박에 대한 연구 개발의 강화가 예상된다 :

세 번째 시나리오는 75 달러 / 배럴, 평균 연간 GDP 성장률 3,4 %, 2035 g - 77,2 루블의 달러 환율로 표적 (또는 강제)이라고합니다. 이러한 상황에서 이전 시나리오와 마찬가지로 해양 선박의 배치는 2020 이후에 시작해야하지만 분명히 건설 규모는 다소 더 커질 것입니다.

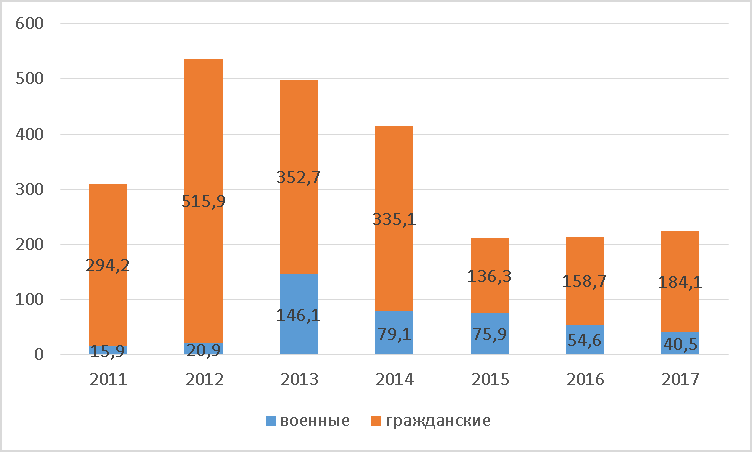

2018-2035 기간에 가장 명확한 것은 아니지만 목표에서, 가장 유리한 시나리오입니다. (2018-2030는 문서의 텍스트에 표시되어 있지만 오타가있을 가능성이 높습니다), 조선 업계는 러시아 해군을 위해 533 톤 이상의 배수가있는 80 선박, 선박 및 부유 선박을 건조해야합니다. 300 함대를 보유한 미국인이있는 곳 ... 유혹은 물론 가치가 없습니다. 2014-2017 기간에 이해해야합니다. 이러한 선박과 선박의 국립 연구소 고등 경제 연구소 (예, 동일)에 따라 포함하여, 우리는 336 단위를 구축했습니다. 물론이 기사의 저자는이 통계에서 구명부뿐만 아니라 갤리 탱크까지 고려해야한다는 지속적인 느낌을 가지고 있기 때문에 어떤 종류의 수상함이 있는지 보는 것은 흥미로울 것입니다 ...

그러나 그것이 "전략"이 매우 고무적인 것으로 밝혀 졌음을 인정해야한다. 오늘날 석유의 배럴당 비용은 72,57 달러이며, 가까운 장래에 급격한 하락을위한 특별한 전제 조건은 없다. 따라서 문서 2020-2022 기간에 따라. 우리는 최초의 해상 수상선을 놓을 것을 기대해야하며, 마침내 그 국가가 바다의 힘을 얻는 것을 거부하고 작은 로켓 선박으로 국한한다는 것은 불가능합니다. 물론 좋은 의도로 포장 된 도로가 어디에 있느냐는 우리 모두는 잘 기억하고 있습니다. 그러나 군사 조선과 관련하여 사법부의 그러한 계획은 상당히 긍정적으로 보이고 기뻐할 수는 없습니다. 그러나 "전략"은 군 함대에만 국한되지 않고 러시아 연방의 민간 조선업의 전망을 고려합니다. 그리고 거기 ...

솔직히이 기사의 저자는 "전략"이 민간인 함대의 상황을 드러내는 솔직함에 대해 매우 놀랐습니다. 몇 개의 숫자.

과거의 30에서 국제 무역 거래량은 5 배 증가했으며, 85 %는 해상 수송량입니다. 러시아 연방의 해상 운송과 하천 운송의 가치는 계속해서 증가하고있다.

이것은 물론 놀라운 일입니다 만,이화물 회전율을 보장하기 위해서는 2035 1 화물선을 470 이전에 22,9 백만 톤 DWT로 건설해야하며 1 069 선박은 노후로 인해 비슷한 선박을 대체해야합니다. 스크랩 및 401 우주선은 우리가 오늘 가지고있는 것 이상으로 가동되어야합니다. 그러나 함대를 제공하는 것을 잊지 마십시오. - 2035 g 이전에 1 600과 같은 선박을 시운전해야합니다. 1 단위는 선을 벗어나는자를 대체하는 데 사용됩니다. - 현재 금액 대비 증가. 그리고이 수치에는 육상 분야 서비스를위한 선박이 포함되어 있지 않습니다. 식품 산업부에 따르면 088 이전에 더 많은 512 유닛을 건설해야합니다. 또한 승객 교통을 현재 수준으로 유지하고 북부 납품 수요가 증가함에 따라 2035 선박 여객선을 건설해야합니다.

낚시 함대? 오늘날, 그 숫자는 2 000 배송을 초과하고 대부분이 표준 서비스 수명을 크게 초과하여 작동합니다. 간단한 용어로, 사람들은 그러한 혈관에서 바다로 이동하여 생명을 위협합니다. 그리고 심지어 2035이 240 어선보다 더 많은 어선을 현재 수준으로 유지하기 위해서는 2035에 1 800에 대한 XNUMX을 구축해야합니다.

연구 함대는 오늘 79 단위이며 평균 연령은 30 년을 초과하며 우리가 수행 할 연구를 지원하기 위해 2035 이전에 90 배송이 필요합니다.

쇄빙선 - 오늘날 우리는 6 (4 만 작동 중임) 및 30 디젤 구동 쇄빙선을 보유하고 있으며 기존의 모든 원자력 쇄빙선은 2025 이전에 건물을 떠나야합니다. 없습니다. 그렇지 않습니다. 비교적 상황이 좋을 수 있습니다. 2015-16에서는 3 디젤 엔진 쇄빙선이 작동되었으며 이제는 8 장치도 갖게됩니다. 건설의 다른 단계에서. 그러나 우리의 획기적인 함대가 그 임무를 완수하기 위해서는 3 프로젝트를위한 10510 핵 쇄빙기, 22220 프로젝트를위한 2025 핵 빙산기, Ob-Gulf를 통해 LNG와 석유를 수출하는 4 개의 쇄빙선이 필요합니다. 그 중 7 개는 이전에 위임 받아야합니다 XNUMX의 끝. 그러나 그들은 아직 놓이지 않았다.

강 함대 ... 불행히도, "전략"은 나타내지 않지만 11 855 혈관이 20 년을 초과하는 것으로보고되었습니다. 동시에,화물 강 선박의 평균 연령은 36 년입니다! 강 여객 함대는 나이가 658 년을 초과하는 20 선박을 포함하며, 2030 선박의 절반 이상을 교체해야합니다. 또한 크루즈 선 (90 부대) 50도 있으며 앞으로 10 년 동안 폐기 될 예정입니다.

따라서 우리는 강과 바다의 민간인에 대한 필요성이 우리 나라에서 엄청나다는 것을 알 수 있습니다. 우리는 수천 개의 유닛에 대해 이야기하고 있습니다. 그리고 두 가지 질문이 있습니다.

1. "전략"은 기존 해상 무역을 보장하고 발전시키기 위해 필요한 선박의 수를 정확하게 정확하게 제시합니다. 그러나이 외에도 선주가 모든 운송 수단, 롤러, 탱커 및 선주의 구매에 대해 비용을 지불 할 수 있습니까? 즉, 우리는 지금 2 000 어선을 보유하고 있음이 분명합니다. 숫자가 감소하면 어획량이 비례하여 감소하기 시작합니다. 그러나이 선박을 보유한 기업은 새로운 선원을 구매할 돈이 있습니까? 결국, 그들이 없다면 산업 자원부의 "전략"은 아무 것도 도움이되지 않을 것입니다 - 우리는 어업 기업을 지원하는 전략에 관해 이야기해야합니다.

2. 우리의 생산 시설은 어느 정도 민간 항공기를 근본적으로 갱신 할 준비가되어 있습니까? 불행히도 "전략"은이 질문에 직접 답하지 않습니다. 너 자신을 위해 그것을 알아 내려고 노력합시다.

그래서, 해군 과목에 관심있는 모든 사람들은 일정에서 엄청난 삐걱 거리는 소리와 잔재물이 얼마나 천천히인지를 완벽하게 인식하고 있으며, 해군은 새로운 전함으로 보충되고 있습니다. 슬프게도 우리 함대의 "바닥"은 아직 도달하지 못했습니다. 적어도 다음 10 년 동안은 함대에서 회수되는 선박의 수 (또는 실제로 처분이 지연되는 예비비)가 신규 도착을 초과 할 것입니다. 2011-2020의 국가 군비 프로그램에 따라 러시아 해군을 업데이트하는 프로그램은 실패했을뿐만 아니라 귀중한 사고로 실패했습니다. 다른 말로하면, 해군의 건설은 불안정하거나 굴러 가지 않는다. 그러나이 모든 것으로서, "전략"보고서는 :

일반적으로, 군 함대가 최근에 받았던 것은 "아주 적다"와 "절대적으로 충분하지 않다"라는 단어로 특징 지워 져야하지만 민간인은 위의 10 %에 만족해야합니다. 물론 군함 비용은 동급 변위의 동일한 수송선의 비용보다 몇 배나 높지만 비용 데이터에 더 많은 양적 데이터를 추가하는 것이 좋지만 "전략"은 포기합니다 - 러시아의 조선 산업 생산에 관한 데이터는 거의 없습니다 . 다른 출처를 언급하겠습니다.

불행하게도, 우리의 민간 조선소를 특징 짓는 데이터는 어떤 이유로 든 쉽게 구할 수 없습니다. 그러나 InfoOline 대행사에 따르면 과거 7 년 동안 2011에서 2017까지의 기간에 1 977 천 톤의 민간 선박 (물론 선박)을 위탁했습니다.

그것은 많거나 적습니까? 2008 g은 2010-2015 기간 동안 톤수를 요구했다. 6 178,9 회분으로 추정. - 거의. 지난 3 년 동안 우리는 심지어 200에 연간 민간 톤수를 건설하지 못했습니다 (예를 들어, 2012에서는 515,9 천 톤을 건설했습니다). 그리고 가장 가까운 곳에있는 수송선 (다른 모든 것 수는 제외)을 건설해야합니다. 18 년 - 22,9 백만 톤, 즉 1 347 천톤의 수송선 만 건설해야합니다! 쇄빙선, 낚시 등등은 세지 않습니다.

강 함대는 여전히 더 나쁩니다 - 복원하려면 다음 18 년 동안 5 ~ 6 천개의 선박을 건조해야하며 지난 17 년 동안 2000에서 2016 g까지의 기간에 317화물 강 운송을 마스터했습니다 (이는 이미 ).

따라서 민간 조선사의 지사는 위기 상황에 처해 있다고 말할 수 있습니다. 우리는 적절하게 대응할 수없는 어려움에 직면 해 있습니다. 민간 톤 수를 위임하는 일정은 업계가 2014 위기에서 가장 큰 타격을 입었다 고 증언합니다. 그 후 지금까지는 회복되지 않았고 위기 전 수치 (2013 g에서는 50 만 톤 이상, 190 천 미만 2017 g. 톤). 더 무서운 사실은이 위기가 산업 제품에 대한 효과적인 수요 부족으로 결정될 가능성이 높다는 사실입니다. 즉, 우리는 오래된 운송 및 어선의 거대한 함대를 보유하고 있지만, 이들을 운영하는 회사가이 함대를 재계약 할 재원을 가지고 있다는 사실과는 거리가 있습니다. 다시 말하면, 국내 산업이 존재하는 경우, 많은 회사들이 선박을 해외에서 주문하는 것을 선호한다는 사실에 세심한주의를 기울여야합니다. 예를 들어, 2015 g의 매우 중요한 이벤트는 다음과 같습니다.

1. "Tersan Shipping"Inc.에서 제조 한 트롤 어 출시 (터키, 이스탄불) 네 네츠 리 바크 소유 (Nenets Rybaksoyuz) LLC (러시아, 무르만스크) 요청

2. Arctech Helsinki Shipyard (핀란드, 헬싱키)가 제조 한 쇄빙선을 알 수없는 러시아 회사의 주문으로 출시.

3. Sovkomflot PJSC (모스크바, 러시아)가 위탁 한 삼성 중공업 (한국, 서울)의 유조선;

4. 대우 조선 해양 (주) 가스선 부설 (한국, 서울) PJSC "Sovcomflot"(러시아, 모스크바)의 명령.

국내 조선 기업의 생산 능력은 심각한 혁신과 현대화가 필요합니다. 한편, 사무 총장이 "사태가 시작되었다"고 한 악마의 기억에 대해 "전략"에 따르면 최근 몇 년 동안 10 세 미만의 고정 자산 비중이 꾸준히 증가하고 있음을 알 수있다. 그러나 "전략"은 국내 기업의 주요 단점을 즉시 지적합니다. 주요한 것 중 하나는 대부분이 선박을 대규모 블록 방식으로 구현할 수 없다는 것입니다. 기업은 그러한 유닛이나 인프라를 설치할 수있는 기능이 없습니다. 완전한 모듈 식 모듈 방식은 잠수함의 건설에만 사용된다는 점에 유의해야한다. 또한 기계 공원의 노후화, CNC 기계의 작은 부분, 약한 자동화 및 생산 로봇 화가 있습니다. 흥미롭게도, 정보 기술은 우리 나라에서 상당히 널리 소개되고 있지만, 기계 공원의 구식 특성으로 인해 예상 할 수있는 효과가 나타나지 않습니다. 많은 기업들이 기술 특성이 세계 수준을 능가하지만 기계화 및 자동화의 정도면에서 열등한 독특한 기술 (티타늄 구조물의 가공 및 용접, 대형 어셈블리 유닛 설치, 측정 및 시험 단지 등)을 보유하고 있음을 알 수 있습니다.

중요한 구성 요소 분야에서 중요한 상황이 발생했습니다. 디젤 엔진, 디젤 발전기, 가스 터빈 엔진 등의 크레인, 보조 기계, 펌프 및 장비와 같은 전력 장비 생산에서 가장 큰 지연이있는 선박 제조 장비의 전체 스펙트럼에 걸쳐 국내 제조업체는 경쟁력이 없다고 언급 한 "전략" 석유 및 가스 분야. 이러한 제조사의 유감스러운 결과로 우리 민간 선박에 수입되는 부품 장비의 점유율은 70-90 %입니다. 더 나쁜 여전히, 그 :

"전략"은 현재 이러한 상황을 개선하려고 노력하고 있다고보고한다. 즉, 수입 대체 계획이 만들어지고 이행되고있다. 첫 번째 장소에서 대체 될 장비 목록이 결정되며이 계획은 직접적으로 언급되지는 않지만이 계획은 주 (재정 포함). 또한, 현재 업계에서는 이러한 장비의 주요 제조업체와 합작 투자를 통해 구성 요소의 품질을 향상시키고 자 노력하고 있지만, 아울러 전략은 구체적인 성과를 발표하지 않습니다.

일반적으로 다음과 같이 말할 수 있습니다. 당사의 조선 산업은 현재 활용되지 못하고 있습니다 - "전략"에 따르면 기존 주문에 기존 생산 설비에 50-60 %를 부과하지만 동시에 세계 최고의 조선 업체와 비교하여 선박, 선박 및 부품 건설에 비해 열등합니다. 이러한 백 로그는 운송, 어업, 강 및 기타 차량의 재생산을 보장하는 우리의 능력에 의문을 제기합니다. 우리는 민간 조선 술의 수와 군대의 모습이 엄청나게 줄어들어 위협을 받고 있습니다. 이것은 우리 경제 전체에 대해 극히 부정적입니다. 예를 들어, 어선을 줄이면 국민 총생산이 감소하고 많은 기업들이 파산하며 실직자 수는 직원들에게 보급 될 것입니다. 동시에, 제품 (생선 및 해산물)의 필요성은 해외에서 구매할 필요성을 야기합니다.

조선 문제는 선박 수리 기업의 복잡성을 보완합니다. "전략"은 선박 수리 센터 (심지어 대형 선박)가 외국 선박과 경쟁 할 수 없기 때문에 민간 함대의 국내 사업자가 선박을 해외에서 수리하는 것을 선호한다고 명시합니다. 예비 부품 및 장비의 물류의 복잡성 (불충분 한 효과적인 세관 절차로 인한 것을 포함하여)뿐만 아니라 간접비를 증가시키는 러시아의 자연 및 기후 조건 (자본 건물 및 구조물의 유지 보수, 난방 등)에 주목합니다. 주요 단점으로 "전략"은 선박의 수명주기를 설계 및 건설에서부터 재활용에 이르기까지 통합 된 서비스에 대한 제안이 부족하다는 점을 지적합니다.

이 기사의 저자가 볼 수 있었던 유일한 긍정적 인 점은 전략 본문에 따르면 산업 자원부는 국내 조선업이 직면 한 문제를 잘 알고 있으며 눈을 감추지 않고 해결하고 체계적으로 해결하려고 노력한다는 점입니다. 그가 성공하는 한, 미래가 드러날 것이고, 우리는 그의 경영자와 전문가들에게 행운과 희망이 있기를 바랄뿐입니다.

다행히도이 문서는 비밀이 아니며 모든 사람이 다운로드하고 읽을 수 있습니다. 놀랍게도 사실은 : 모기의 미래 우선 순위에 대한 반영에 영감을 불어 넣은 것은 아무것도 없다 : 또한 "전략"은 해양 함대를 건조하려는 욕구를 직접적으로 암시한다. "전략"이 러시아 해군의 발전 전망에 대해 정확히 말한 것을 보도록하겠습니다. 견적 #1 :

"현재 국방과 안보를 위해 러시아 기업들은 다음과 같이 건물을 짓고있다.

- 핵 및 비핵 잠수함;

- 다목적 선박 (코르벳 함과 호위함);

- 순찰 및 국경선;

- 수륙 양용 선박;

- 로켓 배송;

- 광산 방위선 (지뢰 삽관);

- 다양한 특수 선박, 차량 및 지원 선박.

러시아 잠수함 함대를 업데이트 할 때, 다목적이며 전략적인 핵 잠수함 건설에 중점을두고 있습니다. 표면에서 조선 우선 순위는 "모기 함대"(해안 지역에서 전투 작전을 수행하기위한 작은 변위의 함선)의 배를 만드는 데 주어집니다. "

- 핵 및 비핵 잠수함;

- 다목적 선박 (코르벳 함과 호위함);

- 순찰 및 국경선;

- 수륙 양용 선박;

- 로켓 배송;

- 광산 방위선 (지뢰 삽관);

- 다양한 특수 선박, 차량 및 지원 선박.

러시아 잠수함 함대를 업데이트 할 때, 다목적이며 전략적인 핵 잠수함 건설에 중점을두고 있습니다. 표면에서 조선 우선 순위는 "모기 함대"(해안 지역에서 전투 작전을 수행하기위한 작은 변위의 함선)의 배를 만드는 데 주어집니다. "

즉, "전략"은 현대 러시아 해군의 상태에 관심이있는 모든 사람들이 왜 이런 일이 일어 났는지에 대한 이유를 "모기"함대에 우선권이 주어진다는 것을 직접 말합니다. 그러나 상황에 대한 현재의 설명은 우리가 미래에 "모기"함대에 대한 코스를 계속할 것을 의미하지는 않습니다. 반대로, "전략"은 다음과 같이 말합니다 :

"현재 진행중인 프로젝트에서 NK (serial surface ship)와 잠수함 (submarines)의 건설은 2022-2025 년에 완료 될 것입니다. 같은 기간에 맨 해상 선박 (먼 바다와 해양 작전 구역 포함)과 새로운 프로젝트의 잠수함이 만들어 질 것입니다. "

이것은 무엇을 의미합니까? 현재까지 우리는 함대에 대한 선박의 건조 및 인도의 여러 단계를 거쳤습니다 (국방부는 러시아 해군 보충에 대한보고에 MRK, 보트 및 기타 PDRC 및 부동 제트기를 "80 톤의 이동"으로 계산하지 않음).

Borey A 프로젝트의 SSBN 995 - 5 units;

MAPL 프로젝트 885 "Ash-M"- 6 units;

636.3 "Varshavyanka"프로젝트의 디젤 잠수함 - 2 유닛. (그리고 4도 계약을 맺었으며, 높은 확률로이 EPD가 실제로 만들어 질 것입니다.);

ДЭПЛ 프로젝트 677 "Lada"- 2 units;

22350 프로젝트의 호위함 "소련 Gorshkov 함대의 제독"- 4 단위;

20380 / 20385 / 20386 프로젝트 코르벳 함 - 총 5 / 2 / 1 및 8 단위.

BDK 프로젝트 114711 "Peter Morgunov"- 1 유닛.

원칙적으로, 2025 g 이전에 모든 (또는 적어도 대부분의) 함대가 실제로 함대로 이송 될 수 있으며, 분명히 사법부는 이미 해양 함대를 건조 할 준비를하고 있습니다. 어떤 종류의?

"상당 부분이 선박들은 현재 세대의 잠수함과 NK의 진화 된 발전의 결과 일 것이며 이는 건설 공장에서 공구 설비의 연속성을 보장하고 전체 수명주기에서 비용을 절감 할 것입니다."

그러나이 항목이 산업부의 소원인지 여부 또는 기정 사실인지는 확실하지 않습니다. 그러나 일반적으로 장래의 코르벳 함 (혹시라도있을 것이다), 호위함 (22350M), 디젤 - 전기 잠수함 잠수함 (라다에 기초한 것) 모두가 완전히 다른 것이 아닐 것으로 예상된다. .

또한, "전략"은 조선업 발전을위한 세 가지 시나리오의 존재를보고합니다. 그들 중 하나는 "경제"의 일반적인 상태에 달려 있습니다.

우리에게 가장 먼저 할 수있는 선택은 보수적 인 것이며, 40 달러 수준의 원유 가격과 2018-2035 기간의 GDP 성장을 가정합니다. - 평균 1,2 %, 2035 g - 94,2 루블의 달러 비율. 이 경우, 2035이 진행하지 않을 때까지 모든 대형 선박이 아니라 완전한 일부의 고장은 아니지만 그 중 일부만 - 유망한 구축함과 항공 모함 (더 정확하게는 해군 항공기 운반 단지 또는 IAC)의 건설이 연기됩니다. 그러나 엄밀히 말하자면,이 경우에도 지상군에서 "모기"함대의 우선 순위에 관해 이야기하는 것은 불가능할 것입니다. 우리는 호위함에 SSBN, MAPL 및 수상함을 계속 건설 할 것이기 때문입니다. 그리고 스페이드를 스페이드라고 부르면 파괴자가 될 것입니다. 22350M 프리깃의 예비 추정치가 8 000 ™으로 옮겨 졌기 때문에, 그것은 파괴자입니다. 사실,이 선박의 일부를 놓을 타이밍은 2025 g으로 바뀔 수 있으며, 그 시간까지 우리는 이미 놓인 선박들만을 완성 할 것이며, 아마도 새로운 몇 개의 선박으로 완성 될 것입니다.

두 번째 시나리오는 오늘날 혁신적이라는 단어로 매우 혁신적이라고합니다. 경제 상황은 배럴당 60 달러, 연간 평균 GDP 성장률 2 %, 2035 g-85,4 루블의 달러 환율에 대한 보수주의 자보다 훨씬 낫다고합니다. 2018-2022 시대에는 이미 모든 것이 훨씬 낫습니다. 해양 선박에 대한 연구 개발의 강화가 예상된다 :

"2020 이후 TDC의 머리와 일련의 유망한 샘플 조달 시작 (대규모 NK 원양 및 해양 적용 포함)."

세 번째 시나리오는 75 달러 / 배럴, 평균 연간 GDP 성장률 3,4 %, 2035 g - 77,2 루블의 달러 환율로 표적 (또는 강제)이라고합니다. 이러한 상황에서 이전 시나리오와 마찬가지로 해양 선박의 배치는 2020 이후에 시작해야하지만 분명히 건설 규모는 다소 더 커질 것입니다.

2018-2035 기간에 가장 명확한 것은 아니지만 목표에서, 가장 유리한 시나리오입니다. (2018-2030는 문서의 텍스트에 표시되어 있지만 오타가있을 가능성이 높습니다), 조선 업계는 러시아 해군을 위해 533 톤 이상의 배수가있는 80 선박, 선박 및 부유 선박을 건조해야합니다. 300 함대를 보유한 미국인이있는 곳 ... 유혹은 물론 가치가 없습니다. 2014-2017 기간에 이해해야합니다. 이러한 선박과 선박의 국립 연구소 고등 경제 연구소 (예, 동일)에 따라 포함하여, 우리는 336 단위를 구축했습니다. 물론이 기사의 저자는이 통계에서 구명부뿐만 아니라 갤리 탱크까지 고려해야한다는 지속적인 느낌을 가지고 있기 때문에 어떤 종류의 수상함이 있는지 보는 것은 흥미로울 것입니다 ...

그러나 그것이 "전략"이 매우 고무적인 것으로 밝혀 졌음을 인정해야한다. 오늘날 석유의 배럴당 비용은 72,57 달러이며, 가까운 장래에 급격한 하락을위한 특별한 전제 조건은 없다. 따라서 문서 2020-2022 기간에 따라. 우리는 최초의 해상 수상선을 놓을 것을 기대해야하며, 마침내 그 국가가 바다의 힘을 얻는 것을 거부하고 작은 로켓 선박으로 국한한다는 것은 불가능합니다. 물론 좋은 의도로 포장 된 도로가 어디에 있느냐는 우리 모두는 잘 기억하고 있습니다. 그러나 군사 조선과 관련하여 사법부의 그러한 계획은 상당히 긍정적으로 보이고 기뻐할 수는 없습니다. 그러나 "전략"은 군 함대에만 국한되지 않고 러시아 연방의 민간 조선업의 전망을 고려합니다. 그리고 거기 ...

솔직히이 기사의 저자는 "전략"이 민간인 함대의 상황을 드러내는 솔직함에 대해 매우 놀랐습니다. 몇 개의 숫자.

과거의 30에서 국제 무역 거래량은 5 배 증가했으며, 85 %는 해상 수송량입니다. 러시아 연방의 해상 운송과 하천 운송의 가치는 계속해서 증가하고있다.

"최근 러시아 항구의 회전율의 역학은 꾸준한 성장을 보여줍니다. 2016에서 러시아 항구의화물 회전율은 721,9 백만 톤에 달했으며 2020에 의해 884, 2025에 의해 995, 2030에 의해 1129, XNUMX에 의해 톤에 도달 할 것으로 예측됩니다.

이것은 물론 놀라운 일입니다 만,이화물 회전율을 보장하기 위해서는 2035 1 화물선을 470 이전에 22,9 백만 톤 DWT로 건설해야하며 1 069 선박은 노후로 인해 비슷한 선박을 대체해야합니다. 스크랩 및 401 우주선은 우리가 오늘 가지고있는 것 이상으로 가동되어야합니다. 그러나 함대를 제공하는 것을 잊지 마십시오. - 2035 g 이전에 1 600과 같은 선박을 시운전해야합니다. 1 단위는 선을 벗어나는자를 대체하는 데 사용됩니다. - 현재 금액 대비 증가. 그리고이 수치에는 육상 분야 서비스를위한 선박이 포함되어 있지 않습니다. 식품 산업부에 따르면 088 이전에 더 많은 512 유닛을 건설해야합니다. 또한 승객 교통을 현재 수준으로 유지하고 북부 납품 수요가 증가함에 따라 2035 선박 여객선을 건설해야합니다.

낚시 함대? 오늘날, 그 숫자는 2 000 배송을 초과하고 대부분이 표준 서비스 수명을 크게 초과하여 작동합니다. 간단한 용어로, 사람들은 그러한 혈관에서 바다로 이동하여 생명을 위협합니다. 그리고 심지어 2035이 240 어선보다 더 많은 어선을 현재 수준으로 유지하기 위해서는 2035에 1 800에 대한 XNUMX을 구축해야합니다.

연구 함대는 오늘 79 단위이며 평균 연령은 30 년을 초과하며 우리가 수행 할 연구를 지원하기 위해 2035 이전에 90 배송이 필요합니다.

쇄빙선 - 오늘날 우리는 6 (4 만 작동 중임) 및 30 디젤 구동 쇄빙선을 보유하고 있으며 기존의 모든 원자력 쇄빙선은 2025 이전에 건물을 떠나야합니다. 없습니다. 그렇지 않습니다. 비교적 상황이 좋을 수 있습니다. 2015-16에서는 3 디젤 엔진 쇄빙선이 작동되었으며 이제는 8 장치도 갖게됩니다. 건설의 다른 단계에서. 그러나 우리의 획기적인 함대가 그 임무를 완수하기 위해서는 3 프로젝트를위한 10510 핵 쇄빙기, 22220 프로젝트를위한 2025 핵 빙산기, Ob-Gulf를 통해 LNG와 석유를 수출하는 4 개의 쇄빙선이 필요합니다. 그 중 7 개는 이전에 위임 받아야합니다 XNUMX의 끝. 그러나 그들은 아직 놓이지 않았다.

강 함대 ... 불행히도, "전략"은 나타내지 않지만 11 855 혈관이 20 년을 초과하는 것으로보고되었습니다. 동시에,화물 강 선박의 평균 연령은 36 년입니다! 강 여객 함대는 나이가 658 년을 초과하는 20 선박을 포함하며, 2030 선박의 절반 이상을 교체해야합니다. 또한 크루즈 선 (90 부대) 50도 있으며 앞으로 10 년 동안 폐기 될 예정입니다.

따라서 우리는 강과 바다의 민간인에 대한 필요성이 우리 나라에서 엄청나다는 것을 알 수 있습니다. 우리는 수천 개의 유닛에 대해 이야기하고 있습니다. 그리고 두 가지 질문이 있습니다.

1. "전략"은 기존 해상 무역을 보장하고 발전시키기 위해 필요한 선박의 수를 정확하게 정확하게 제시합니다. 그러나이 외에도 선주가 모든 운송 수단, 롤러, 탱커 및 선주의 구매에 대해 비용을 지불 할 수 있습니까? 즉, 우리는 지금 2 000 어선을 보유하고 있음이 분명합니다. 숫자가 감소하면 어획량이 비례하여 감소하기 시작합니다. 그러나이 선박을 보유한 기업은 새로운 선원을 구매할 돈이 있습니까? 결국, 그들이 없다면 산업 자원부의 "전략"은 아무 것도 도움이되지 않을 것입니다 - 우리는 어업 기업을 지원하는 전략에 관해 이야기해야합니다.

2. 우리의 생산 시설은 어느 정도 민간 항공기를 근본적으로 갱신 할 준비가되어 있습니까? 불행히도 "전략"은이 질문에 직접 답하지 않습니다. 너 자신을 위해 그것을 알아 내려고 노력합시다.

그래서, 해군 과목에 관심있는 모든 사람들은 일정에서 엄청난 삐걱 거리는 소리와 잔재물이 얼마나 천천히인지를 완벽하게 인식하고 있으며, 해군은 새로운 전함으로 보충되고 있습니다. 슬프게도 우리 함대의 "바닥"은 아직 도달하지 못했습니다. 적어도 다음 10 년 동안은 함대에서 회수되는 선박의 수 (또는 실제로 처분이 지연되는 예비비)가 신규 도착을 초과 할 것입니다. 2011-2020의 국가 군비 프로그램에 따라 러시아 해군을 업데이트하는 프로그램은 실패했을뿐만 아니라 귀중한 사고로 실패했습니다. 다른 말로하면, 해군의 건설은 불안정하거나 굴러 가지 않는다. 그러나이 모든 것으로서, "전략"보고서는 :

"지난 5 년 동안 군용 제품은 기업의 상업 생산량의 90 %를 차지했습니다. 민간 생산 규모는 상대적으로 낮고 불안정하다. "

일반적으로, 군 함대가 최근에 받았던 것은 "아주 적다"와 "절대적으로 충분하지 않다"라는 단어로 특징 지워 져야하지만 민간인은 위의 10 %에 만족해야합니다. 물론 군함 비용은 동급 변위의 동일한 수송선의 비용보다 몇 배나 높지만 비용 데이터에 더 많은 양적 데이터를 추가하는 것이 좋지만 "전략"은 포기합니다 - 러시아의 조선 산업 생산에 관한 데이터는 거의 없습니다 . 다른 출처를 언급하겠습니다.

불행하게도, 우리의 민간 조선소를 특징 짓는 데이터는 어떤 이유로 든 쉽게 구할 수 없습니다. 그러나 InfoOline 대행사에 따르면 과거 7 년 동안 2011에서 2017까지의 기간에 1 977 천 톤의 민간 선박 (물론 선박)을 위탁했습니다.

그것은 많거나 적습니까? 2008 g은 2010-2015 기간 동안 톤수를 요구했다. 6 178,9 회분으로 추정. - 거의. 지난 3 년 동안 우리는 심지어 200에 연간 민간 톤수를 건설하지 못했습니다 (예를 들어, 2012에서는 515,9 천 톤을 건설했습니다). 그리고 가장 가까운 곳에있는 수송선 (다른 모든 것 수는 제외)을 건설해야합니다. 18 년 - 22,9 백만 톤, 즉 1 347 천톤의 수송선 만 건설해야합니다! 쇄빙선, 낚시 등등은 세지 않습니다.

강 함대는 여전히 더 나쁩니다 - 복원하려면 다음 18 년 동안 5 ~ 6 천개의 선박을 건조해야하며 지난 17 년 동안 2000에서 2016 g까지의 기간에 317화물 강 운송을 마스터했습니다 (이는 이미 ).

따라서 민간 조선사의 지사는 위기 상황에 처해 있다고 말할 수 있습니다. 우리는 적절하게 대응할 수없는 어려움에 직면 해 있습니다. 민간 톤 수를 위임하는 일정은 업계가 2014 위기에서 가장 큰 타격을 입었다 고 증언합니다. 그 후 지금까지는 회복되지 않았고 위기 전 수치 (2013 g에서는 50 만 톤 이상, 190 천 미만 2017 g. 톤). 더 무서운 사실은이 위기가 산업 제품에 대한 효과적인 수요 부족으로 결정될 가능성이 높다는 사실입니다. 즉, 우리는 오래된 운송 및 어선의 거대한 함대를 보유하고 있지만, 이들을 운영하는 회사가이 함대를 재계약 할 재원을 가지고 있다는 사실과는 거리가 있습니다. 다시 말하면, 국내 산업이 존재하는 경우, 많은 회사들이 선박을 해외에서 주문하는 것을 선호한다는 사실에 세심한주의를 기울여야합니다. 예를 들어, 2015 g의 매우 중요한 이벤트는 다음과 같습니다.

1. "Tersan Shipping"Inc.에서 제조 한 트롤 어 출시 (터키, 이스탄불) 네 네츠 리 바크 소유 (Nenets Rybaksoyuz) LLC (러시아, 무르만스크) 요청

2. Arctech Helsinki Shipyard (핀란드, 헬싱키)가 제조 한 쇄빙선을 알 수없는 러시아 회사의 주문으로 출시.

3. Sovkomflot PJSC (모스크바, 러시아)가 위탁 한 삼성 중공업 (한국, 서울)의 유조선;

4. 대우 조선 해양 (주) 가스선 부설 (한국, 서울) PJSC "Sovcomflot"(러시아, 모스크바)의 명령.

국내 조선 기업의 생산 능력은 심각한 혁신과 현대화가 필요합니다. 한편, 사무 총장이 "사태가 시작되었다"고 한 악마의 기억에 대해 "전략"에 따르면 최근 몇 년 동안 10 세 미만의 고정 자산 비중이 꾸준히 증가하고 있음을 알 수있다. 그러나 "전략"은 국내 기업의 주요 단점을 즉시 지적합니다. 주요한 것 중 하나는 대부분이 선박을 대규모 블록 방식으로 구현할 수 없다는 것입니다. 기업은 그러한 유닛이나 인프라를 설치할 수있는 기능이 없습니다. 완전한 모듈 식 모듈 방식은 잠수함의 건설에만 사용된다는 점에 유의해야한다. 또한 기계 공원의 노후화, CNC 기계의 작은 부분, 약한 자동화 및 생산 로봇 화가 있습니다. 흥미롭게도, 정보 기술은 우리 나라에서 상당히 널리 소개되고 있지만, 기계 공원의 구식 특성으로 인해 예상 할 수있는 효과가 나타나지 않습니다. 많은 기업들이 기술 특성이 세계 수준을 능가하지만 기계화 및 자동화의 정도면에서 열등한 독특한 기술 (티타늄 구조물의 가공 및 용접, 대형 어셈블리 유닛 설치, 측정 및 시험 단지 등)을 보유하고 있음을 알 수 있습니다.

중요한 구성 요소 분야에서 중요한 상황이 발생했습니다. 디젤 엔진, 디젤 발전기, 가스 터빈 엔진 등의 크레인, 보조 기계, 펌프 및 장비와 같은 전력 장비 생산에서 가장 큰 지연이있는 선박 제조 장비의 전체 스펙트럼에 걸쳐 국내 제조업체는 경쟁력이 없다고 언급 한 "전략" 석유 및 가스 분야. 이러한 제조사의 유감스러운 결과로 우리 민간 선박에 수입되는 부품 장비의 점유율은 70-90 %입니다. 더 나쁜 여전히, 그 :

"특히 중소 변위 선체 (80 %까지)를 건조 할 때, 수입 된 부품 및 자재의 높은 수준의 사용은 군용 조선에 일반적입니다."

"전략"은 현재 이러한 상황을 개선하려고 노력하고 있다고보고한다. 즉, 수입 대체 계획이 만들어지고 이행되고있다. 첫 번째 장소에서 대체 될 장비 목록이 결정되며이 계획은 직접적으로 언급되지는 않지만이 계획은 주 (재정 포함). 또한, 현재 업계에서는 이러한 장비의 주요 제조업체와 합작 투자를 통해 구성 요소의 품질을 향상시키고 자 노력하고 있지만, 아울러 전략은 구체적인 성과를 발표하지 않습니다.

일반적으로 다음과 같이 말할 수 있습니다. 당사의 조선 산업은 현재 활용되지 못하고 있습니다 - "전략"에 따르면 기존 주문에 기존 생산 설비에 50-60 %를 부과하지만 동시에 세계 최고의 조선 업체와 비교하여 선박, 선박 및 부품 건설에 비해 열등합니다. 이러한 백 로그는 운송, 어업, 강 및 기타 차량의 재생산을 보장하는 우리의 능력에 의문을 제기합니다. 우리는 민간 조선 술의 수와 군대의 모습이 엄청나게 줄어들어 위협을 받고 있습니다. 이것은 우리 경제 전체에 대해 극히 부정적입니다. 예를 들어, 어선을 줄이면 국민 총생산이 감소하고 많은 기업들이 파산하며 실직자 수는 직원들에게 보급 될 것입니다. 동시에, 제품 (생선 및 해산물)의 필요성은 해외에서 구매할 필요성을 야기합니다.

조선 문제는 선박 수리 기업의 복잡성을 보완합니다. "전략"은 선박 수리 센터 (심지어 대형 선박)가 외국 선박과 경쟁 할 수 없기 때문에 민간 함대의 국내 사업자가 선박을 해외에서 수리하는 것을 선호한다고 명시합니다. 예비 부품 및 장비의 물류의 복잡성 (불충분 한 효과적인 세관 절차로 인한 것을 포함하여)뿐만 아니라 간접비를 증가시키는 러시아의 자연 및 기후 조건 (자본 건물 및 구조물의 유지 보수, 난방 등)에 주목합니다. 주요 단점으로 "전략"은 선박의 수명주기를 설계 및 건설에서부터 재활용에 이르기까지 통합 된 서비스에 대한 제안이 부족하다는 점을 지적합니다.

이 기사의 저자가 볼 수 있었던 유일한 긍정적 인 점은 전략 본문에 따르면 산업 자원부는 국내 조선업이 직면 한 문제를 잘 알고 있으며 눈을 감추지 않고 해결하고 체계적으로 해결하려고 노력한다는 점입니다. 그가 성공하는 한, 미래가 드러날 것이고, 우리는 그의 경영자와 전문가들에게 행운과 희망이 있기를 바랄뿐입니다.

정보