에너지 전선: Great Eastern Pipe와 Nord Stream의 전력 공급을 위한 출격

지난주는 특정 사건이나 결정이 풍부하지 않았습니다. 그러나 몇 가지 일반화가 나타났습니다. 우리가 독자들에게 주의를 기울이도록 요청하는 것은 바로 그들입니다.

이스트 어워드

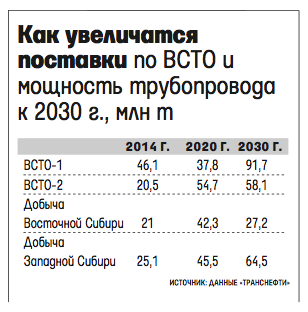

아마도 가장 흥미로운 것은 다양한 방향의 석유 수출 수익성에 대한 추정치를 발표한 것이었습니다. 따라서 Transnfeti 대표에 따르면 동쪽으로의 공급은 배럴당 5~6달러 더 수익성이 높은 것으로 나타났습니다. 수익성은 판매 시점(동쪽의 Kozmino 항구, 서쪽의 Primorsk / Ust-Luga / Novorossiysk 및 파이프라인 공급의 끝점)의 석유 비용인 소위 넷백을 기반으로 계산되었습니다. 수출 관세 및 배송 비용을 제외한 금액입니다. 그 결과 석유 회사들이 실제로 동부 시베리아-태평양(ESPO) 송유관에 침입하기 시작한 것은 놀라운 일이 아닙니다. 아직 로딩이 미완성이라 내년에도 그렇게 되겠지만 시간문제입니다. 새로운 예금을 연결하는 것은 쉬운 일이 아니며 여기서 관성은 엄청납니다. 하지만 파이프라인 확장 과정도 빠르지 않다. ESPO-1(출발지부터 중국 지사가 있는 스코보로디노까지)의 용량은 50천만 톤이고, ESPO-2(스코보로디노에서 코즈미노 항구까지)의 용량은 30천만 톤이라는 점을 기억하세요. Vedomosti는 동일한 Transneft의 데이터를 참조하여 흥미로운 표(첫 번째 줄에 오타가 있습니다. 37,8 대신 87,8이어야 함)를 제공합니다.

이 예측에 따르면 2014년에도 사용 가능한 물량은 충분할 것입니다. 그러나 계획된 확장(ESPO-2020 ~ 1천만 톤)을 고려하더라도 80년까지 공급업체의 요청은 가용 용량을 초과할 것입니다. 가장 흥미로운 점은 ESPO를 통한 예상되는 공급 증가가 동시베리아 매장량의 개발과 주로 연관되어 있으며 주로 동부 방향 운송에 서시베리아 석유의 참여와 관련이 있다는 것입니다. 분명히 서쪽 방향에서는 공급업체가 공급 의무가 있는 장기 계약만 맺고 단기 계약 규모는 동쪽으로 이전될 것입니다. 이제 Transneft는 동부 "프리미엄"방향으로 펌핑 비용을 늘리는 문제를 제기하고 있습니다. 이 경우에도 동쪽으로의 수출은 여전히 수익성이 있을 것입니다. Transneft가 얻고자 하는 톤당 추가 $10-20는 배럴당 $1,5-3입니다. 받은 자금은 파이프라인 자체 개발에 사용되거나 예산으로 직접 이체될 수 있습니다.

RIA가 말하는 내용은 다음과 같습니다. НОВОСТИ

에너지부 측근 소식통은 "트랜스네프트는 수출용 석유 공급을 위해 ESPO를 통해 석유를 펌핑하는 관세에 추가 투자와 예산 요소를 도입할 것을 제안하고 있다"고 말했다.

"회사는 다가오는 ESPO 용량 부족과 이를 늘릴 필요성을 발표했습니다. 이와 관련하여 각각 석유 수출에만 관련된 특별 추가 ESPO 투자 관세를 도입하는 것이 좋습니다. 이는 인플레이션에 영향을 미치지 않습니다. 어쨌든” 이 소식통은 “이 경우 추가 요금은 톤당 10~12달러가 될 수 있다”고 덧붙였다.

또 다른 옵션은 동시에 예산을 보충하기 위해 관세를 추가하는 것일 수 있습니다. 소식통은 "예를 들어 ESPO의 역량을 확장하는 데 10달러가 사용되고 극동 개발을 위한 연방 예산에 10달러가 추가로 사용될 때"라고 말했습니다. 그에 따르면 그러한 제안은 지금까지 Transneft에서만 표명되었으며 아직 문서화되지 않았습니다.

Transneft 회장의 고문인 Igor Demin은 Prime과의 인터뷰에서 수출의 동쪽 방향이 석유업자들에게 "슈퍼 프리미엄"임을 확인했습니다. Transneft에 따르면 서쪽 방향과 비교할 때 이곳의 프리미엄은 톤당 최소 30달러이며 때로는 50억 루블에 달하기도 합니다. 왜냐하면 석유 회사의 적용에 따르면 연간 펌핑량이 2020천만 톤에 달할 것으로 예상되기 때문입니다. 우리가 172년에 기대했던 것이 80년에 이미 현실이 되었습니다.”라고 Demin은 강조했습니다.

그에 따르면 이러한 상황에서 벗어나는 또 다른 방법은 석유 회사 간의 물량 분할과 정부 간 협정 체결일 수 있습니다. 그러나 Transneft는 파이프라인 용량을 늘리는 옵션을 선호합니다.

또한 소식통에 따르면 토론 중에 동부 시베리아 분야의 혜택을 박탈하라는 제안이 제시되었지만 Transneft는 이에 반대했습니다. 회사는 이 경우 매장량이 더 이상 늘어나지 않고 화물 흐름이 역전될 것이라고 믿고 있습니다."

에너지의 유럽 규제: 상식적인 힌트가 있는 것 같습니다.

Gazprom은 EU로의 가스 수출을 늘리고 있습니다. 17월 배송량은 지난해 9,6월 대비 XNUMX% 증가했다. 이에 비해 상반기 출하량은 XNUMX% 증가했다. 즉, EU는 최근 몇 달 동안 수입을 집중적으로 늘리기 시작했으며 그 전에는 최대 양보를 시도했습니다.

RBC가 이에 대해 쓴 내용은 다음과 같습니다.

"2013년 17월 가즈프롬은 지난해 같은 달에 비해 유럽으로의 수출이 거의 13,48% 증가했습니다. 최대 XNUMX억 XNUMX천만 입방미터에 달했다고 우려의 책임자인 알렉세이 밀러(Alexei Miller)는 기자들에게 말했습니다. 그는 "꾸준한 증가세를 배경으로"라고 회상했습니다. Gas Gazprom에 대한 유럽의 수요로 인해 South Stream이 활발히 구축되고 있습니다.

A. Miller는 "저번에 우리는 불가리아 영토에서 건설을 시작했으며, 올해 말까지 세르비아에서 건설을 시작할 예정입니다. South Stream은 그 어느 때보다 관련성이 높습니다."라고 말했습니다.

앞서 Gazprom은 9년 2013개월 동안 비CIS 국가에 대한 가스 공급 문제에 대해 언급했습니다. 전년 동기 대비 15,5% 증가한 119,4억 입방미터에 달했다. m. 2013년 상반기. 79,5억 입방미터 공급 m(작년 동기 대비 +9,6%).

2013년 말 Gazprom은 비CIS 국가로의 수출이 약 160억 입방미터까지 증가할 것으로 예상하고 있습니다. m은 140억 입방미터 미만입니다. 2012년 m 2011 년에 이 수치는 약 150억 입방미터였습니다. 중.

Gazprom은 천연가스 수출 공급 경로를 다양화하기 위해 흑해를 건너 남부 및 중부 유럽 국가로 연결되는 South Stream 가스 파이프라인 건설 프로젝트를 시행하고 있습니다.

참고로 2012년 국제에너지기구(IEA)는 "가스 황금시대의 황금률" 보고서를 발표했는데, 이 보고서는 미래에 러시아가 가스 생산의 선두주자로서의 지위와 주요 가스 공급업체의 지위를 잃게 될 것이라고 지적했습니다. IEA는 세계 가스 무역에서 러시아와 중동의 비중이 45년 2010%에서 35년 2035%로 감소할 것으로 예상하고 있다. XNUMX년에는 최대 XNUMX%

IEA 예측에 따르면 액화천연가스의 주요 수출국은 미국과 캐나다가 될 것으로 예상됩니다. 20년 2010억 입방미터에서 120배. 2035년에는 최대 XNUMX억 입방미터에 달할 것입니다. - 호주는 가스 수출량을 늘릴 것입니다. 아프리카 국가들은 가스 공급을 대폭 늘릴 것입니다.

IEA 전문가에 따르면 이 모든 것이 유럽이 해당 지역에 공급되는 가스 가격을 낮추는 데 도움이 될 것이라고 합니다. IEA 수석 이코노미스트인 파티 비롤(Fatih Birol)은 "유럽은 주로 수입 가스 가격 하락으로 이익을 얻을 것이며 이는 석유와 연계된 기존 가스 계약에 압력을 가할 것"이라고 말했습니다.

382월 유럽 소비자의 평균 가격은 천 입방미터당 XNUMX달러에 불과했습니다.

Nord Stream의 전체 부하 테스트 시작은 또한 지하 저장 시설(올해는 평소보다 늦게 시작된 주입)을 신속하게 보충하는 데 도움이 될 것입니다. 사실 최근까지 독일을 통과하는 육상 파이프 중 단 하나의 지점, 즉 OPAL 가스 파이프라인(용량 - 36억 입방미터)만 작동했습니다. 따라서 Nord Stream은 세 번째 에너지 패키지와 두 번째 지점인 NEL 가스 파이프라인(20억 입방미터)이 아직 완성 중이기 때문에 "두 배의 부하가 부족"했습니다. 이제 준비가 완료되었으며 유럽 연합은 테스트 목적으로 전체 펌핑에 대한 임시 허가를 발급하는 동시에 UGS 시설을 채우는 자체 문제를 해결하고 있습니다. 상황은 유럽에 가스가 충분하지 않았고 조정 작업을 구실로 Nord Stream이 OPAL을 절반이 아닌 완전히 채우기 시작한 올해 XNUMX 월과 거의 동일합니다. 하지만 가장 중요한 질문은 테스트 후에 어떤 일이 일어날 것인가입니다. Gazprom은 세 번째 에너지 패키지의 규칙에서 OPAL 및 NEL을 제외할 수 있습니까? 어쨌든 최근 우크라이나의 분리를 배경으로 이 모든 것이 매우 시의적절합니다.

지금까지 유럽위원회는 독점 금지 조사를 통해 러시아 독점 기업을 다시 겁주고 있지만 신중하게 봄에만 결과를 발표하기로 결정했습니다.

그러나 상식이 있을 수 있습니다. 또 다른 흥미로운 소식은 EU가 갑자기 빛이 있는 곳(즉, 모든 문제에 대해 Gazprom을 비난함)뿐만 아니라 그것을 잃어버린 곳(자체 에너지 정책의 잘못된 계산)도 살펴보기 시작했다는 것입니다. 최근 유럽 에너지 집행위원인 Günther Oettinger는 유럽 집행위원회가 천연 가스 및 전기 비용 절감 문제에 대한 대규모 연구를 수행할 계획이라고 말했습니다.

독점 기업의 지배력과 유가 고정에 대한 전통적인 비탄 외에도 Oettinger는 몇 가지 문제를 매우 정확하게 공식화했습니다. 유럽연합 집행위원은 높은 가격이 보조금 시스템과도 연관되어 있음을 인정했습니다. "우리는 가스, 원자력 및 재생 에너지에 대한 보조금이 무엇인지 알고 싶습니다." 여기에는 정치적 올바름을 위해 가스와 원자가 추가된 것으로 추측하기 쉬우며, 주요 문제는 재생 가능한 자원에 있습니다. 그러한 에너지의 객관적으로 높은 비용 외에도(보조금을 고려하여 가격이 수용 가능해 보이지만 실제로는 대체 발전을 선호하는 전통적인 세대의 소득 재분배임) 또 다른 문제가 있습니다. 풍력 및 태양광 발전의 변동성으로 인해 전통적인 전력 공급업체는 대기 용량을 준비해야 합니다(이러한 사례에 대한 자세한 분석은 다음을 참조하세요). 여기에). 이로 인해 각각 추가 비용이 발생하고 대체 발전은 간접적으로 기존 에너지 비용을 증가시킵니다. 또한 Ettinger는 가격 상승의 또 다른 요인, 즉 새로운 인프라 구축을 언급했습니다. 설명하자면, 경쟁적인 환경을 조성하기 위한 노력의 일환으로 EU는 종종 중복 인프라(LNG 터미널, 추가 가스 파이프라인-인터커넥터)를 구축했습니다. 이제 이 모든 것은 유휴 상태이지만 에너지 자원의 최종 비용에서 이러한 비용을 고려해야 합니다.

이스트 어워드

아마도 가장 흥미로운 것은 다양한 방향의 석유 수출 수익성에 대한 추정치를 발표한 것이었습니다. 따라서 Transnfeti 대표에 따르면 동쪽으로의 공급은 배럴당 5~6달러 더 수익성이 높은 것으로 나타났습니다. 수익성은 판매 시점(동쪽의 Kozmino 항구, 서쪽의 Primorsk / Ust-Luga / Novorossiysk 및 파이프라인 공급의 끝점)의 석유 비용인 소위 넷백을 기반으로 계산되었습니다. 수출 관세 및 배송 비용을 제외한 금액입니다. 그 결과 석유 회사들이 실제로 동부 시베리아-태평양(ESPO) 송유관에 침입하기 시작한 것은 놀라운 일이 아닙니다. 아직 로딩이 미완성이라 내년에도 그렇게 되겠지만 시간문제입니다. 새로운 예금을 연결하는 것은 쉬운 일이 아니며 여기서 관성은 엄청납니다. 하지만 파이프라인 확장 과정도 빠르지 않다. ESPO-1(출발지부터 중국 지사가 있는 스코보로디노까지)의 용량은 50천만 톤이고, ESPO-2(스코보로디노에서 코즈미노 항구까지)의 용량은 30천만 톤이라는 점을 기억하세요. Vedomosti는 동일한 Transneft의 데이터를 참조하여 흥미로운 표(첫 번째 줄에 오타가 있습니다. 37,8 대신 87,8이어야 함)를 제공합니다.

이 예측에 따르면 2014년에도 사용 가능한 물량은 충분할 것입니다. 그러나 계획된 확장(ESPO-2020 ~ 1천만 톤)을 고려하더라도 80년까지 공급업체의 요청은 가용 용량을 초과할 것입니다. 가장 흥미로운 점은 ESPO를 통한 예상되는 공급 증가가 동시베리아 매장량의 개발과 주로 연관되어 있으며 주로 동부 방향 운송에 서시베리아 석유의 참여와 관련이 있다는 것입니다. 분명히 서쪽 방향에서는 공급업체가 공급 의무가 있는 장기 계약만 맺고 단기 계약 규모는 동쪽으로 이전될 것입니다. 이제 Transneft는 동부 "프리미엄"방향으로 펌핑 비용을 늘리는 문제를 제기하고 있습니다. 이 경우에도 동쪽으로의 수출은 여전히 수익성이 있을 것입니다. Transneft가 얻고자 하는 톤당 추가 $10-20는 배럴당 $1,5-3입니다. 받은 자금은 파이프라인 자체 개발에 사용되거나 예산으로 직접 이체될 수 있습니다.

RIA가 말하는 내용은 다음과 같습니다. НОВОСТИ

에너지부 측근 소식통은 "트랜스네프트는 수출용 석유 공급을 위해 ESPO를 통해 석유를 펌핑하는 관세에 추가 투자와 예산 요소를 도입할 것을 제안하고 있다"고 말했다.

"회사는 다가오는 ESPO 용량 부족과 이를 늘릴 필요성을 발표했습니다. 이와 관련하여 각각 석유 수출에만 관련된 특별 추가 ESPO 투자 관세를 도입하는 것이 좋습니다. 이는 인플레이션에 영향을 미치지 않습니다. 어쨌든” 이 소식통은 “이 경우 추가 요금은 톤당 10~12달러가 될 수 있다”고 덧붙였다.

또 다른 옵션은 동시에 예산을 보충하기 위해 관세를 추가하는 것일 수 있습니다. 소식통은 "예를 들어 ESPO의 역량을 확장하는 데 10달러가 사용되고 극동 개발을 위한 연방 예산에 10달러가 추가로 사용될 때"라고 말했습니다. 그에 따르면 그러한 제안은 지금까지 Transneft에서만 표명되었으며 아직 문서화되지 않았습니다.

Transneft 회장의 고문인 Igor Demin은 Prime과의 인터뷰에서 수출의 동쪽 방향이 석유업자들에게 "슈퍼 프리미엄"임을 확인했습니다. Transneft에 따르면 서쪽 방향과 비교할 때 이곳의 프리미엄은 톤당 최소 30달러이며 때로는 50억 루블에 달하기도 합니다. 왜냐하면 석유 회사의 적용에 따르면 연간 펌핑량이 2020천만 톤에 달할 것으로 예상되기 때문입니다. 우리가 172년에 기대했던 것이 80년에 이미 현실이 되었습니다.”라고 Demin은 강조했습니다.

그에 따르면 이러한 상황에서 벗어나는 또 다른 방법은 석유 회사 간의 물량 분할과 정부 간 협정 체결일 수 있습니다. 그러나 Transneft는 파이프라인 용량을 늘리는 옵션을 선호합니다.

또한 소식통에 따르면 토론 중에 동부 시베리아 분야의 혜택을 박탈하라는 제안이 제시되었지만 Transneft는 이에 반대했습니다. 회사는 이 경우 매장량이 더 이상 늘어나지 않고 화물 흐름이 역전될 것이라고 믿고 있습니다."

에너지의 유럽 규제: 상식적인 힌트가 있는 것 같습니다.

Gazprom은 EU로의 가스 수출을 늘리고 있습니다. 17월 배송량은 지난해 9,6월 대비 XNUMX% 증가했다. 이에 비해 상반기 출하량은 XNUMX% 증가했다. 즉, EU는 최근 몇 달 동안 수입을 집중적으로 늘리기 시작했으며 그 전에는 최대 양보를 시도했습니다.

RBC가 이에 대해 쓴 내용은 다음과 같습니다.

"2013년 17월 가즈프롬은 지난해 같은 달에 비해 유럽으로의 수출이 거의 13,48% 증가했습니다. 최대 XNUMX억 XNUMX천만 입방미터에 달했다고 우려의 책임자인 알렉세이 밀러(Alexei Miller)는 기자들에게 말했습니다. 그는 "꾸준한 증가세를 배경으로"라고 회상했습니다. Gas Gazprom에 대한 유럽의 수요로 인해 South Stream이 활발히 구축되고 있습니다.

A. Miller는 "저번에 우리는 불가리아 영토에서 건설을 시작했으며, 올해 말까지 세르비아에서 건설을 시작할 예정입니다. South Stream은 그 어느 때보다 관련성이 높습니다."라고 말했습니다.

앞서 Gazprom은 9년 2013개월 동안 비CIS 국가에 대한 가스 공급 문제에 대해 언급했습니다. 전년 동기 대비 15,5% 증가한 119,4억 입방미터에 달했다. m. 2013년 상반기. 79,5억 입방미터 공급 m(작년 동기 대비 +9,6%).

2013년 말 Gazprom은 비CIS 국가로의 수출이 약 160억 입방미터까지 증가할 것으로 예상하고 있습니다. m은 140억 입방미터 미만입니다. 2012년 m 2011 년에 이 수치는 약 150억 입방미터였습니다. 중.

Gazprom은 천연가스 수출 공급 경로를 다양화하기 위해 흑해를 건너 남부 및 중부 유럽 국가로 연결되는 South Stream 가스 파이프라인 건설 프로젝트를 시행하고 있습니다.

참고로 2012년 국제에너지기구(IEA)는 "가스 황금시대의 황금률" 보고서를 발표했는데, 이 보고서는 미래에 러시아가 가스 생산의 선두주자로서의 지위와 주요 가스 공급업체의 지위를 잃게 될 것이라고 지적했습니다. IEA는 세계 가스 무역에서 러시아와 중동의 비중이 45년 2010%에서 35년 2035%로 감소할 것으로 예상하고 있다. XNUMX년에는 최대 XNUMX%

IEA 예측에 따르면 액화천연가스의 주요 수출국은 미국과 캐나다가 될 것으로 예상됩니다. 20년 2010억 입방미터에서 120배. 2035년에는 최대 XNUMX억 입방미터에 달할 것입니다. - 호주는 가스 수출량을 늘릴 것입니다. 아프리카 국가들은 가스 공급을 대폭 늘릴 것입니다.

IEA 전문가에 따르면 이 모든 것이 유럽이 해당 지역에 공급되는 가스 가격을 낮추는 데 도움이 될 것이라고 합니다. IEA 수석 이코노미스트인 파티 비롤(Fatih Birol)은 "유럽은 주로 수입 가스 가격 하락으로 이익을 얻을 것이며 이는 석유와 연계된 기존 가스 계약에 압력을 가할 것"이라고 말했습니다.

382월 유럽 소비자의 평균 가격은 천 입방미터당 XNUMX달러에 불과했습니다.

Nord Stream의 전체 부하 테스트 시작은 또한 지하 저장 시설(올해는 평소보다 늦게 시작된 주입)을 신속하게 보충하는 데 도움이 될 것입니다. 사실 최근까지 독일을 통과하는 육상 파이프 중 단 하나의 지점, 즉 OPAL 가스 파이프라인(용량 - 36억 입방미터)만 작동했습니다. 따라서 Nord Stream은 세 번째 에너지 패키지와 두 번째 지점인 NEL 가스 파이프라인(20억 입방미터)이 아직 완성 중이기 때문에 "두 배의 부하가 부족"했습니다. 이제 준비가 완료되었으며 유럽 연합은 테스트 목적으로 전체 펌핑에 대한 임시 허가를 발급하는 동시에 UGS 시설을 채우는 자체 문제를 해결하고 있습니다. 상황은 유럽에 가스가 충분하지 않았고 조정 작업을 구실로 Nord Stream이 OPAL을 절반이 아닌 완전히 채우기 시작한 올해 XNUMX 월과 거의 동일합니다. 하지만 가장 중요한 질문은 테스트 후에 어떤 일이 일어날 것인가입니다. Gazprom은 세 번째 에너지 패키지의 규칙에서 OPAL 및 NEL을 제외할 수 있습니까? 어쨌든 최근 우크라이나의 분리를 배경으로 이 모든 것이 매우 시의적절합니다.

지금까지 유럽위원회는 독점 금지 조사를 통해 러시아 독점 기업을 다시 겁주고 있지만 신중하게 봄에만 결과를 발표하기로 결정했습니다.

그러나 상식이 있을 수 있습니다. 또 다른 흥미로운 소식은 EU가 갑자기 빛이 있는 곳(즉, 모든 문제에 대해 Gazprom을 비난함)뿐만 아니라 그것을 잃어버린 곳(자체 에너지 정책의 잘못된 계산)도 살펴보기 시작했다는 것입니다. 최근 유럽 에너지 집행위원인 Günther Oettinger는 유럽 집행위원회가 천연 가스 및 전기 비용 절감 문제에 대한 대규모 연구를 수행할 계획이라고 말했습니다.

독점 기업의 지배력과 유가 고정에 대한 전통적인 비탄 외에도 Oettinger는 몇 가지 문제를 매우 정확하게 공식화했습니다. 유럽연합 집행위원은 높은 가격이 보조금 시스템과도 연관되어 있음을 인정했습니다. "우리는 가스, 원자력 및 재생 에너지에 대한 보조금이 무엇인지 알고 싶습니다." 여기에는 정치적 올바름을 위해 가스와 원자가 추가된 것으로 추측하기 쉬우며, 주요 문제는 재생 가능한 자원에 있습니다. 그러한 에너지의 객관적으로 높은 비용 외에도(보조금을 고려하여 가격이 수용 가능해 보이지만 실제로는 대체 발전을 선호하는 전통적인 세대의 소득 재분배임) 또 다른 문제가 있습니다. 풍력 및 태양광 발전의 변동성으로 인해 전통적인 전력 공급업체는 대기 용량을 준비해야 합니다(이러한 사례에 대한 자세한 분석은 다음을 참조하세요). 여기에). 이로 인해 각각 추가 비용이 발생하고 대체 발전은 간접적으로 기존 에너지 비용을 증가시킵니다. 또한 Ettinger는 가격 상승의 또 다른 요인, 즉 새로운 인프라 구축을 언급했습니다. 설명하자면, 경쟁적인 환경을 조성하기 위한 노력의 일환으로 EU는 종종 중복 인프라(LNG 터미널, 추가 가스 파이프라인-인터커넥터)를 구축했습니다. 이제 이 모든 것은 유휴 상태이지만 에너지 자원의 최종 비용에서 이러한 비용을 고려해야 합니다.

정보