더 작지만 더 비쌉니다.

전문가들은 동시에 생산량이 42년 576대에서 2014년 38대로 감소하기 시작할 것이라고 믿습니다. 판매량 증가와 미사일 발사 횟수 감소 사이의 관계는 다수의 미사일 시스템의 높은 비용으로 설명됩니다.

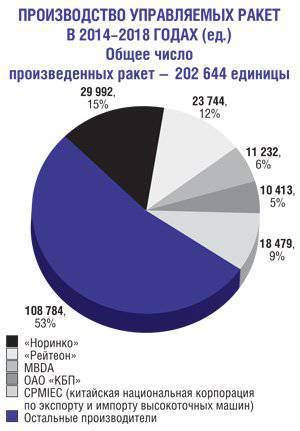

이 기간 동안 시장의 선두 위치는 다음과 같이 분배됩니다. 미사일 생산 수 측면에서 29위는 중국 산업 기업 NORINCO(China North Industries Co.)가 차지할 예정이며, 이 회사는 992개의 미사일(전체 시장의 15%)을 생산할 예정입니다. 23위는 미국의 "Raytheon"(Raytheon)으로 744대(12%)입니다. 중국 국가정밀기계수출입공사 CPMIEC(중국국가정밀기계수출입회사)가 18기(479%)의 미사일을 생산하며 9위를 차지할 예정이다. 이어 유럽 기업 MBDA(11%)와 High Precision Complexes 보유의 Tula Instrument Design Bureau(KBP)(232%)가 뒤를 이었습니다. 다른 모든 SD 제조업체는 6개의 10 제품, 즉 전 세계 생산량의 413%를 차지하게 됩니다.

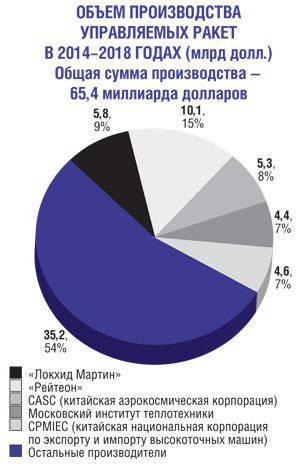

가치 측면에서 2014 회계연도 가격을 기준으로 2014~2018년 유도 미사일 시장의 위치는 다음과 같이 분포됩니다. 리더는 미국의 "Raytheon"이 될 것입니다. 10,1억 달러, 15%입니다. '록히드 마틴(Lockheed Martin)'(록히드 마틴)이 5,8억 9%로 세계 순위 5,3위를 차지하게 된다. 중국 항공우주 과학 기술 기업 CASC(China Aerospace Science & Technology Corp.)가 8억 4,6%로 7위를 차지할 것입니다. 이어 중국 국영 정밀엔지니어링 수출입법인 CPMIEC(4,4억, 7%), 모스크바 열공학연구소(XNUMX억, XNUMX%)가 뒤를 이었다. 기타 모든 유도 미사일 제조업체의 경우 оружия 35,2년간 총 매출 53억 달러, 즉 시장의 XNUMX%를 차지하게 될 것입니다.

가치 측면에서 2014 회계연도 가격을 기준으로 2014~2018년 유도 미사일 시장의 위치는 다음과 같이 분포됩니다. 리더는 미국의 "Raytheon"이 될 것입니다. 10,1억 달러, 15%입니다. '록히드 마틴(Lockheed Martin)'(록히드 마틴)이 5,8억 9%로 세계 순위 5,3위를 차지하게 된다. 중국 항공우주 과학 기술 기업 CASC(China Aerospace Science & Technology Corp.)가 8억 4,6%로 7위를 차지할 것입니다. 이어 중국 국영 정밀엔지니어링 수출입법인 CPMIEC(4,4억, 7%), 모스크바 열공학연구소(XNUMX억, XNUMX%)가 뒤를 이었다. 기타 모든 유도 미사일 제조업체의 경우 оружия 35,2년간 총 매출 53억 달러, 즉 시장의 XNUMX%를 차지하게 될 것입니다.

대전차 유도 미사일(ATGM) 부문을 평가하면 구식 유형의 생산이 감소하고 새로운 유형의 대전차 유도 무기로 교체되는 것이 특징인 과도기 상태가 될 것입니다. 예를 들어 미국은 2015회계연도 이전에 본격적인 교체가 시작될 것으로 예상하지 않습니다. 비행 ATGM AGM-114 "Hellfire"(Hellfire) 회사 "Lockheed Martin"이 제병 항공 미사일 JAGM(Joint Air-to-Ground Missile)을 탑재했습니다.

5,1년간 ATGM 시장의 총 가치는 109억 달러입니다. 이 기간 총 204만24개의 미사일이 생산되지만, 연간 생산량은 204년 2014만19개에서 446년 2018만30개로 감소하기 시작한다. 이 부문은 미국 제조업체인 록히드 마틴(Lockheed Martin)과 레이시온(Raytheon)이 주도하고 있으며, 이들은 전체 매출(1,5억 달러)의 XNUMX%를 차지합니다. 대전차 시스템 제조업체인 유럽 기업의 입장은 악화될 것이지만 새로운 미사일이 시장에 출시된 후에는 회복될 수 있을 것입니다.

Raytheon은 여전히 AGM-65 Maverick 및 BGM-71 TOW 미사일을 제조하고 있지만, 쾌속정과 보트의 공격으로부터 수상함을 보호하는 것을 포함하여 미국 특수부대가 사용하는 더 작은 AGM-176 Griffin으로 제품 라인을 전환하고 있습니다. 동시에 유럽 MBDA는 Predator 무인 항공기(UAV) 무장을 위한 Brimstone 듀얼 모드 ATGM을 제공하고 GBU-44 Viper Strike의 성능을 확장하여 미국 시장을 목표로 삼고 있습니다.

해군 무기

5,26년간 대함미사일(ASM) 시장 전체 규모는 6500억51만 달러로 지난해 전망치보다 3% 증가했다. 총 332개의 제품이 생산될 예정이다. 이 시장 부문의 리더는 러시아와 중국이 될 것이며, 이 기간 동안 총 생산량의 800%(대함 미사일 450기)를 차지하게 될 것입니다. 동시에 서구 제조업체의 미사일이 여전히 수출 시장을 장악하고 있기 때문에 이들 두 국가의 대함 미사일 수출량은 상대적으로 낮은 수준으로 유지될 것입니다. RCC 수출의 선두주자는 MBDA가 될 것이며, 이는 약 XNUMX억 XNUMX천만 달러 상당의 XNUMX대 이상을 판매하게 될 것입니다. 유럽 이외의 지역에서는 전체 Exocet의 거의 절반이 판매됩니다.

보잉은 블록 II 개조를 통해 하푼 대함 미사일 321기를 289억171만 달러에 판매할 예정이다. 이 저렴한 비용의 로켓은 구매자에게 위험 감소를 제공하여 꾸준한 신규 주문 유입을 유지할 수 있습니다. 노르웨이 콩스버그 디펜스(Kongsberg Defense)는 여전히 Penguin 모델을 계속 판매하고 있지만 신형 해군 타격 미사일은 점차 틈새 시장을 확대해 향후 101년 안에 XNUMX개, XNUMX억 XNUMX백만 달러 규모로 판매될 예정이다.

보잉은 블록 II 개조를 통해 하푼 대함 미사일 321기를 289억171만 달러에 판매할 예정이다. 이 저렴한 비용의 로켓은 구매자에게 위험 감소를 제공하여 꾸준한 신규 주문 유입을 유지할 수 있습니다. 노르웨이 콩스버그 디펜스(Kongsberg Defense)는 여전히 Penguin 모델을 계속 판매하고 있지만 신형 해군 타격 미사일은 점차 틈새 시장을 확대해 향후 101년 안에 XNUMX개, XNUMX억 XNUMX백만 달러 규모로 판매될 예정이다.

500월 말 런던과 파리는 대함 무기 분야를 포함한 국방 부문에서 협력을 발전시키기로 합의했습니다. MBDA의 유망 ASGW(대함유도무기) 헬리콥터 기반 대함 미사일 개발과 양국의 이 미사일 주문을 확인하는 양해각서가 체결되었습니다. 계약금액은 XNUMX억 파운드이다.

미국은 2024년까지 LRASM(장거리 대함 미사일) 장거리 대함 미사일을 배치할 계획이다. LRASM 프로그램은 2008년부터 미 국방부 고등 연구 계획국 DARPA(국방 고등 연구 계획국)와 미 해군 과학 연구국에 의해 시행되었습니다. 새로운 무기를 개발해야 하는 이유는 해군 무기고에 있는 미사일의 비행 거리가 충분하지 않고 현대식 다층 선박 방어 시스템을 뚫기에 취약하기 때문입니다. 또한 새로운 대함 무기는 자율적이어야 하며 정찰 플랫폼, 통신 회선 및 글로벌 위성 항법에 덜 의존해야 합니다.

LRASM - 미 해군과 공군에서 사용하도록 설계된 물체의 대공 방어 범위 밖에서 발사되는 자율 고정밀 대함 미사일입니다. 그들은 철갑탄두나 고폭탄두를 갖추고 있으며, 하루 중 언제든지 사용할 수 있는 자율적인 전천후 무기입니다. 미사일에는 다중 모드 유도 헤드, 데이터 전송 라인, 선박 영장에서 우선 목표를 탐지하고 파괴하기 위한 고급 디지털 소음 방지 위성 항법 시스템이 장착되어 있습니다.

2009년 Lockheed Martin 회사는 LRASM 대함 미사일의 항공 버전을 시연하기 위해 선택되었습니다. 세 번의 비행 테스트 중 첫 번째 비행 테스트가 2013년 2014월에 성공적으로 완료되었습니다. 이 회사는 또한 XNUMX년 수상 발사 LRASM 미사일 시연을 위한 추가 자금도 받았습니다.

LRASM 대함 미사일은 범위가 증가된 현대식 복합 무기 미사일 AGM-158B JASSM-ER(합동 공대지 미사일 - 범위 확장)의 개념을 기반으로 하지만 추가 센서와 탑재된 미사일을 사용합니다. 현대 해군 전투 및 수상함 파괴에 필요한 시스템입니다. 여기에는 미사일에 대한 데이터 링크, 고급 디지털 소음 방지 위성 항법 시스템 및 다중 모드 호밍 헤드가 포함됩니다.

JASSM 미사일의 판매로 록히드 마틴은 장거리 미사일 부문에서 상당히 큰 틈새 시장(1,4억 달러)을 확보하게 될 것입니다. 일반적으로 향후 6,3년 동안 이 부문은 18기의 미사일 판매로 얻은 550억 달러에 달할 것입니다. 이 분야의 주요 플레이어는 Tactical Tomahawk 및 AGM-737 Joint Standoff Weapon 미사일을 보유한 Raytheon(164억 524만 달러)과 Russian Tactical Missiles Corporation(XNUMX억 XNUMX만 달러)입니다.

유럽 MBDA는 2015년부터 전투기 "Typhoon"의 무장 인증을 받은 미사일 "Storm Shadow"(Storm Shadow)와 MBDA가 공동 개발한 "Taurus"(Taurus)와 "Saab Bofors dynemiks"(Saab Bofors Dynamics) 판매를 통해 )는 418억 XNUMX만 달러를 받게 된다.

항공 및 대공 수단

공대공미사일 제조 부문은 2014년부터 2018년까지 검토 기간 동안 큰 변동이 없을 예정이다. 전체적으로 이 기간 동안 제조업체는 23억 달러 규모로 약 7,2개의 이러한 유형의 미사일을 공급하게 됩니다. 단거리 AIM-9X와 AIM-120 중거리 미사일(레이시온)은 전체 생산량의 27,3%, 판매량의 29,8%를 차지한다.

첨단 AIM-120D 미사일은 2014년에 배치될 예정이며, 내년에는 램제트 엔진을 탑재한 MBDA의 Meteor가 배치될 예정이다. MBDA는 공대공 무기 생산량이 전체 생산량의 10,6%가 될 것으로 예상하고 있습니다. 금전적 측면에서는 Mica와 Meteor 미사일의 상대적으로 높은 가격으로 인해 회사의 점유율이 20%에 이를 수 있습니다.

첨단 AIM-120D 미사일은 2014년에 배치될 예정이며, 내년에는 램제트 엔진을 탑재한 MBDA의 Meteor가 배치될 예정이다. MBDA는 공대공 무기 생산량이 전체 생산량의 10,6%가 될 것으로 예상하고 있습니다. 금전적 측면에서는 Mica와 Meteor 미사일의 상대적으로 높은 가격으로 인해 회사의 점유율이 20%에 이를 수 있습니다.

국내 JSC "GosMKB "Vympel". Tactical Missiles Corporation의 I. I. Toropov” R-73 및 R-77 제품은 전체 매출의 15,8%를 받게 됩니다.

대공유도미사일(SAM) 분야도 향후 44년 간 변동이 없을 가능성이 높다. 이 시장 부문에서는 900억 달러 상당의 미사일 19,2개가 판매될 예정이며, Raytheon이 35,3%로 선두를 달리고 있습니다.

선박용 무기 틈새 시장에서는 Raytheon RIM-116RAM 및 RIM-162 Evolved Sea Sparrow 미사일에 대한 수요가 가장 클 것으로 예상됩니다. RIM-174 SM-6 장거리 미사일과 RIM-161 SM-3 요격 미사일(PR)의 판매가 회사에 가장 큰 수익을 가져올 것입니다. MBDA는 2016년부터 영국 해군 함정에 배치할 Sea Ceptor를 개발해 왔습니다. 이 회사는 또한 AIM-132 ASRAAM을 기반으로 한 뉴질랜드 미사일도 판매했습니다.

지상 기반 미사일 분야에서 록히드 마틴은 MEADS(Medium-Extended Air Defense System) 시스템을 제공하는 Patriot, SAMP/T 및 MBDA와 함께 폴란드 입찰에서 싸우고 있습니다. 미국이 MEADS 방공 시스템 구매에 대한 추가 계획이 없는 경우 이 프로그램의 파트너인 독일과 이탈리아는 폴란드를 참여시켜 이 단지의 개발을 완료하고 대량 생산을 시작할 계획입니다.

비유도 로켓과 지뢰로부터 보호하기 위한 단거리 대공 방어 시스템의 경우, 이 부문은 2013년 13월 최초로 탄도 미사일을 요격한 이스라엘의 Iron Dome과 David's Sling이 지배하고 있습니다. 이스라엘만이 Iron Dom 배터리 9개를 구입할 수 있습니다. 다른 잠재적 수출국으로는 인도와 한국이 있습니다. 미 육군은 또한 순항 미사일과 UAV에 대응하기 위해 지상 기반 변형으로 AIM-XNUMXX를 배치할 계획입니다.

이 기간 동안 시장의 선두 위치는 다음과 같이 분배됩니다. 미사일 생산 수 측면에서 29위는 중국 산업 기업 NORINCO(China North Industries Co.)가 차지할 예정이며, 이 회사는 992개의 미사일(전체 시장의 15%)을 생산할 예정입니다. 23위는 미국의 "Raytheon"(Raytheon)으로 744대(12%)입니다. 중국 국가정밀기계수출입공사 CPMIEC(중국국가정밀기계수출입회사)가 18기(479%)의 미사일을 생산하며 9위를 차지할 예정이다. 이어 유럽 기업 MBDA(11%)와 High Precision Complexes 보유의 Tula Instrument Design Bureau(KBP)(232%)가 뒤를 이었습니다. 다른 모든 SD 제조업체는 6개의 10 제품, 즉 전 세계 생산량의 413%를 차지하게 됩니다.

가치 측면에서 2014 회계연도 가격을 기준으로 2014~2018년 유도 미사일 시장의 위치는 다음과 같이 분포됩니다. 리더는 미국의 "Raytheon"이 될 것입니다. 10,1억 달러, 15%입니다. '록히드 마틴(Lockheed Martin)'(록히드 마틴)이 5,8억 9%로 세계 순위 5,3위를 차지하게 된다. 중국 항공우주 과학 기술 기업 CASC(China Aerospace Science & Technology Corp.)가 8억 4,6%로 7위를 차지할 것입니다. 이어 중국 국영 정밀엔지니어링 수출입법인 CPMIEC(4,4억, 7%), 모스크바 열공학연구소(XNUMX억, XNUMX%)가 뒤를 이었다. 기타 모든 유도 미사일 제조업체의 경우 оружия 35,2년간 총 매출 53억 달러, 즉 시장의 XNUMX%를 차지하게 될 것입니다.대전차 유도 미사일(ATGM) 부문을 평가하면 구식 유형의 생산이 감소하고 새로운 유형의 대전차 유도 무기로 교체되는 것이 특징인 과도기 상태가 될 것입니다. 예를 들어 미국은 2015회계연도 이전에 본격적인 교체가 시작될 것으로 예상하지 않습니다. 비행 ATGM AGM-114 "Hellfire"(Hellfire) 회사 "Lockheed Martin"이 제병 항공 미사일 JAGM(Joint Air-to-Ground Missile)을 탑재했습니다.

5,1년간 ATGM 시장의 총 가치는 109억 달러입니다. 이 기간 총 204만24개의 미사일이 생산되지만, 연간 생산량은 204년 2014만19개에서 446년 2018만30개로 감소하기 시작한다. 이 부문은 미국 제조업체인 록히드 마틴(Lockheed Martin)과 레이시온(Raytheon)이 주도하고 있으며, 이들은 전체 매출(1,5억 달러)의 XNUMX%를 차지합니다. 대전차 시스템 제조업체인 유럽 기업의 입장은 악화될 것이지만 새로운 미사일이 시장에 출시된 후에는 회복될 수 있을 것입니다.

Raytheon은 여전히 AGM-65 Maverick 및 BGM-71 TOW 미사일을 제조하고 있지만, 쾌속정과 보트의 공격으로부터 수상함을 보호하는 것을 포함하여 미국 특수부대가 사용하는 더 작은 AGM-176 Griffin으로 제품 라인을 전환하고 있습니다. 동시에 유럽 MBDA는 Predator 무인 항공기(UAV) 무장을 위한 Brimstone 듀얼 모드 ATGM을 제공하고 GBU-44 Viper Strike의 성능을 확장하여 미국 시장을 목표로 삼고 있습니다.

해군 무기

5,26년간 대함미사일(ASM) 시장 전체 규모는 6500억51만 달러로 지난해 전망치보다 3% 증가했다. 총 332개의 제품이 생산될 예정이다. 이 시장 부문의 리더는 러시아와 중국이 될 것이며, 이 기간 동안 총 생산량의 800%(대함 미사일 450기)를 차지하게 될 것입니다. 동시에 서구 제조업체의 미사일이 여전히 수출 시장을 장악하고 있기 때문에 이들 두 국가의 대함 미사일 수출량은 상대적으로 낮은 수준으로 유지될 것입니다. RCC 수출의 선두주자는 MBDA가 될 것이며, 이는 약 XNUMX억 XNUMX천만 달러 상당의 XNUMX대 이상을 판매하게 될 것입니다. 유럽 이외의 지역에서는 전체 Exocet의 거의 절반이 판매됩니다.

보잉은 블록 II 개조를 통해 하푼 대함 미사일 321기를 289억171만 달러에 판매할 예정이다. 이 저렴한 비용의 로켓은 구매자에게 위험 감소를 제공하여 꾸준한 신규 주문 유입을 유지할 수 있습니다. 노르웨이 콩스버그 디펜스(Kongsberg Defense)는 여전히 Penguin 모델을 계속 판매하고 있지만 신형 해군 타격 미사일은 점차 틈새 시장을 확대해 향후 101년 안에 XNUMX개, XNUMX억 XNUMX백만 달러 규모로 판매될 예정이다.500월 말 런던과 파리는 대함 무기 분야를 포함한 국방 부문에서 협력을 발전시키기로 합의했습니다. MBDA의 유망 ASGW(대함유도무기) 헬리콥터 기반 대함 미사일 개발과 양국의 이 미사일 주문을 확인하는 양해각서가 체결되었습니다. 계약금액은 XNUMX억 파운드이다.

미국은 2024년까지 LRASM(장거리 대함 미사일) 장거리 대함 미사일을 배치할 계획이다. LRASM 프로그램은 2008년부터 미 국방부 고등 연구 계획국 DARPA(국방 고등 연구 계획국)와 미 해군 과학 연구국에 의해 시행되었습니다. 새로운 무기를 개발해야 하는 이유는 해군 무기고에 있는 미사일의 비행 거리가 충분하지 않고 현대식 다층 선박 방어 시스템을 뚫기에 취약하기 때문입니다. 또한 새로운 대함 무기는 자율적이어야 하며 정찰 플랫폼, 통신 회선 및 글로벌 위성 항법에 덜 의존해야 합니다.

LRASM - 미 해군과 공군에서 사용하도록 설계된 물체의 대공 방어 범위 밖에서 발사되는 자율 고정밀 대함 미사일입니다. 그들은 철갑탄두나 고폭탄두를 갖추고 있으며, 하루 중 언제든지 사용할 수 있는 자율적인 전천후 무기입니다. 미사일에는 다중 모드 유도 헤드, 데이터 전송 라인, 선박 영장에서 우선 목표를 탐지하고 파괴하기 위한 고급 디지털 소음 방지 위성 항법 시스템이 장착되어 있습니다.

2009년 Lockheed Martin 회사는 LRASM 대함 미사일의 항공 버전을 시연하기 위해 선택되었습니다. 세 번의 비행 테스트 중 첫 번째 비행 테스트가 2013년 2014월에 성공적으로 완료되었습니다. 이 회사는 또한 XNUMX년 수상 발사 LRASM 미사일 시연을 위한 추가 자금도 받았습니다.

LRASM 대함 미사일은 범위가 증가된 현대식 복합 무기 미사일 AGM-158B JASSM-ER(합동 공대지 미사일 - 범위 확장)의 개념을 기반으로 하지만 추가 센서와 탑재된 미사일을 사용합니다. 현대 해군 전투 및 수상함 파괴에 필요한 시스템입니다. 여기에는 미사일에 대한 데이터 링크, 고급 디지털 소음 방지 위성 항법 시스템 및 다중 모드 호밍 헤드가 포함됩니다.

JASSM 미사일의 판매로 록히드 마틴은 장거리 미사일 부문에서 상당히 큰 틈새 시장(1,4억 달러)을 확보하게 될 것입니다. 일반적으로 향후 6,3년 동안 이 부문은 18기의 미사일 판매로 얻은 550억 달러에 달할 것입니다. 이 분야의 주요 플레이어는 Tactical Tomahawk 및 AGM-737 Joint Standoff Weapon 미사일을 보유한 Raytheon(164억 524만 달러)과 Russian Tactical Missiles Corporation(XNUMX억 XNUMX만 달러)입니다.

유럽 MBDA는 2015년부터 전투기 "Typhoon"의 무장 인증을 받은 미사일 "Storm Shadow"(Storm Shadow)와 MBDA가 공동 개발한 "Taurus"(Taurus)와 "Saab Bofors dynemiks"(Saab Bofors Dynamics) 판매를 통해 )는 418억 XNUMX만 달러를 받게 된다.

항공 및 대공 수단

공대공미사일 제조 부문은 2014년부터 2018년까지 검토 기간 동안 큰 변동이 없을 예정이다. 전체적으로 이 기간 동안 제조업체는 23억 달러 규모로 약 7,2개의 이러한 유형의 미사일을 공급하게 됩니다. 단거리 AIM-9X와 AIM-120 중거리 미사일(레이시온)은 전체 생산량의 27,3%, 판매량의 29,8%를 차지한다.

첨단 AIM-120D 미사일은 2014년에 배치될 예정이며, 내년에는 램제트 엔진을 탑재한 MBDA의 Meteor가 배치될 예정이다. MBDA는 공대공 무기 생산량이 전체 생산량의 10,6%가 될 것으로 예상하고 있습니다. 금전적 측면에서는 Mica와 Meteor 미사일의 상대적으로 높은 가격으로 인해 회사의 점유율이 20%에 이를 수 있습니다.국내 JSC "GosMKB "Vympel". Tactical Missiles Corporation의 I. I. Toropov” R-73 및 R-77 제품은 전체 매출의 15,8%를 받게 됩니다.

대공유도미사일(SAM) 분야도 향후 44년 간 변동이 없을 가능성이 높다. 이 시장 부문에서는 900억 달러 상당의 미사일 19,2개가 판매될 예정이며, Raytheon이 35,3%로 선두를 달리고 있습니다.

선박용 무기 틈새 시장에서는 Raytheon RIM-116RAM 및 RIM-162 Evolved Sea Sparrow 미사일에 대한 수요가 가장 클 것으로 예상됩니다. RIM-174 SM-6 장거리 미사일과 RIM-161 SM-3 요격 미사일(PR)의 판매가 회사에 가장 큰 수익을 가져올 것입니다. MBDA는 2016년부터 영국 해군 함정에 배치할 Sea Ceptor를 개발해 왔습니다. 이 회사는 또한 AIM-132 ASRAAM을 기반으로 한 뉴질랜드 미사일도 판매했습니다.

지상 기반 미사일 분야에서 록히드 마틴은 MEADS(Medium-Extended Air Defense System) 시스템을 제공하는 Patriot, SAMP/T 및 MBDA와 함께 폴란드 입찰에서 싸우고 있습니다. 미국이 MEADS 방공 시스템 구매에 대한 추가 계획이 없는 경우 이 프로그램의 파트너인 독일과 이탈리아는 폴란드를 참여시켜 이 단지의 개발을 완료하고 대량 생산을 시작할 계획입니다.

비유도 로켓과 지뢰로부터 보호하기 위한 단거리 대공 방어 시스템의 경우, 이 부문은 2013년 13월 최초로 탄도 미사일을 요격한 이스라엘의 Iron Dome과 David's Sling이 지배하고 있습니다. 이스라엘만이 Iron Dom 배터리 9개를 구입할 수 있습니다. 다른 잠재적 수출국으로는 인도와 한국이 있습니다. 미 육군은 또한 순항 미사일과 UAV에 대응하기 위해 지상 기반 변형으로 AIM-XNUMXX를 배치할 계획입니다.

정보