박 군인과 농민

아시아 최대의 생산자 인 중국 UAV의 주요 구매자가 됨

무인 항공기는 무기를 배치하고 일부 플랫폼을 사용하여 무장 세력을 파괴할 수 있기 때문에 특히 중요합니다. 콤팩트의 급속한 확산 드론 비용과 시장 출시 문제를 줄여 민간 기업, 개인 및 재정 자원이 제한된 국가에서 이러한 장비를 더 광범위하게 적용할 수 있는 기회를 제공합니다.

전투 드론 시장 항공 시스템(BAS)은 이라크와 아프가니스탄 전쟁에 맞서기 위해 XNUMX년 이상 미국이 구매한 덕분에 힘을 얻었습니다. 이제이 부문은 해양 분야로 발전하고 있습니다. 무적의.

앞으로 10 년간 UAS의 가장 큰 구매자는 중국의 군대가 될 것입니다. 분석 기관 Forcast International (Forecast International)의 예측에 따르면 중국 인민 해방군 (PLA)은 UAV 시장의 절반 이상을 가치로 간주 할 것입니다.

중국은 무인 기술로 미국을 따라 잡고 심지어 능가하려한다. MQ-1 Predator (General Atomics), Northrop Grumman의 고층 RQ-4 Global Hawk Northrop Grumman)과 심지어 실험적인 X-47B UAV. 미 육군이 작전 요구를 위해 획득 한 무인 항공기를 최적화하고 규제하기 위해 구매를 중단했을 때 베이징이 가장 큰 구매자가되어야한다는 것은 놀라운 일이 아닙니다.

"신경" оружие

한편 유럽은 UAS를 공동으로 개발, 생산 및 적용하려고 노력하고 있습니다. 5 월 Airbus, Airbus, Dassault, Alenia Aermacchi (2014)는 유럽의 중 - 고 - 고도 장거리 MAS (Medium-altitude long-endurance)를 만들 계획을 발표했습니다. 2020이 시장에 선보일 예정이다. 이 단계는 유럽 방위청 (EDA)의 회원국 인 MALE 시스템의 대규모 개발에 대한 응답이었습니다. 결과는 2016에 의해 예상됩니다.

한편 11 월 프랑스와 영국은 미래 전투기 시스템 인 FCAS (Future Combat Air System)에 대한 2 년 예비 평가를 시작했다. 이 연구 단계에서 BAE Systems (BAE Systems)와 Dassault는 운영 전투 UAV 개념 개발 비용을 충당하기 위해 160 백만 유로 상당의 공동 계약과 각 당사자로부터 100 백만 유로의 추가 국가 기금을 수령했으며 2030에서 서비스를 시작하십시오. 이것은 2020-x 시작시 첫 번째 비행을하게 될 시위자를 만드는 기초를 제공합니다.

한편 11 월 프랑스와 영국은 미래 전투기 시스템 인 FCAS (Future Combat Air System)에 대한 2 년 예비 평가를 시작했다. 이 연구 단계에서 BAE Systems (BAE Systems)와 Dassault는 운영 전투 UAV 개념 개발 비용을 충당하기 위해 160 백만 유로 상당의 공동 계약과 각 당사자로부터 100 백만 유로의 추가 국가 기금을 수령했으며 2030에서 서비스를 시작하십시오. 이것은 2020-x 시작시 첫 번째 비행을하게 될 시위자를 만드는 기초를 제공합니다.

FCAS 시연은 Dassault의 지도력하에있는 회사 그룹이 개발 한 Neuron UAV와 BAE Systems의 유일한 영국 UAV Taranis를 기반으로 만들어집니다. 눈에 띄지 않는 자연을 확인하는 Taranis 장치의 비행 테스트는 호주의 Woomera 테스트 사이트에서 수행되었습니다. 더 많은 항공편이 올해 예정되어 있습니다. 효과적인 산란 표면을 결정하기 위해 프랑스와 이탈리아의 "Neuron"시험이 완료되면 UAV는 항공 무기 사용에 대한 시험을 위해 스웨덴으로 가야합니다.

예상 수요

Forecast International에 따르면, 정찰과 충격 임무에 대한 UAS 군사 시장의 규모는 향후 10 년 (72,7 - 2015)에 2024 억 달러가 될 것입니다. 이 금액 중 40,8 억은 UAS, 28 억 달러 - 실험 설계 주문 및 서비스에 대한 2 ~ 40 억 지불 계약으로 구성됩니다. 생산 비용은 18,1 억, 7,1 억 및 15,6 억 달러의 비율로 장치, 지상 제어 스테이션 및 페이로드간에 공유됩니다.

PRC는 향후 10이 UAS 15,8 구매에 10 억 달러를 쓸 것으로 예상됩니다. 중국 기업들은 이미 많은 무인 시스템을 수출하고 있습니다. 언론 보도에 따르면 사우디 아라비아, 아랍 에미리트 연합 (UAE), 우즈베키스탄은 중동 왕국에서 프레데터 급의 무인 항공기를 확보하고 있습니다. 그러나 중국 UAS의 대부분이 국군 및 법 집행 기관에 인도 될 것이기 때문에 이것은 국제 시장에 중요한 영향을 미칠 것으로 예상되지 않습니다.

PRC는 향후 10이 UAS 15,8 구매에 10 억 달러를 쓸 것으로 예상됩니다. 중국 기업들은 이미 많은 무인 시스템을 수출하고 있습니다. 언론 보도에 따르면 사우디 아라비아, 아랍 에미리트 연합 (UAE), 우즈베키스탄은 중동 왕국에서 프레데터 급의 무인 항공기를 확보하고 있습니다. 그러나 중국 UAS의 대부분이 국군 및 법 집행 기관에 인도 될 것이기 때문에 이것은 국제 시장에 중요한 영향을 미칠 것으로 예상되지 않습니다.

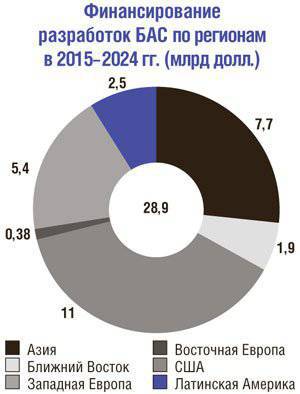

중국의 지역 경쟁국 인 인도는 무인기 획득을위한 예산을 늘리고 있는데, 여전히 UAV는 베이징보다 훨씬 낮다. 아시아 시장에서 중요한 선수는 전투를 포함한 일련의 무인 정찰기를 개발중인 한국이 되고자한다. 일본 군대는 UAV 채택이 느리지 만 3 개의 글로벌 호크를 인수 할 계획입니다. 일반적으로 아시아는 향후 10 년간 최대 규모의 UAS 고객이 될 것이며 총 시장의 20,5 퍼센트 인 50을 이러한 목적으로 10 억 달러를 지출하게 될 것입니다. 지정된 기간 동안 해당 지역에서 해당 장비를 연간 생산하는 것은 2,9 억 달러에 달하는 세 배가 될 것입니다.

북미, 유럽 및 이스라엘 기업들은 국내외의 주문을받는 관점에서 BAS 시장을 계속 독점 할 것입니다. 예측에 따르면 세계 최대 UAV 대대를 운영하는 미국은 중국보다 2024 % 적은 BNS 11,9 억 달러를 구매하는 데 25까지 소비 할 것입니다.

시장 제안

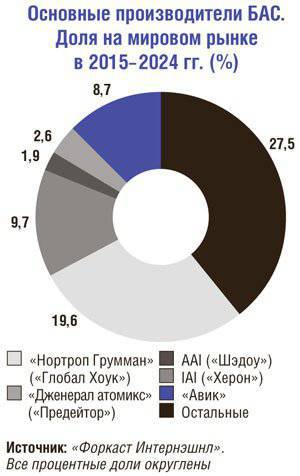

노스 롭 그루 먼 (Northrop Grumman)은 미국을 포함 해 UAV 시장에서 최고의 선수입니다. 미 공군에서 긴 HALE 유형 (고도, 장거리) 비행을하는 Global Hawk 고도 UAV에 대한 주문은 아마도 수출 인도에 의해 보완 될 것입니다. 오스트레일리아는 3 개의 RQ-4B에 대한 일본의 입찰 외에도 호주가 최대 7 개의 MQ-4C 트리톤 (트리톤)을 구매할 계획임을 알고있다. FireScout 무인 헬리콥터 MQ-8를 포함한 Northrop의 UAS 판매는 2024 년 전에 70 억 달러에 달할 것이며 이것은 무인 시스템의 주요 글로벌 제조업체 중 19,6 %의 점유율에 해당합니다.

General Atomics는 향후 10 년 동안 3,05 억 달러 (9,7 %)의 지표로 UAS의 판매량면에서 Northrop 다음으로 두 번째 순위를 차지합니다. UAV의 프레데터 / 리퍼 (Predator / Reaper) 제품군 주문은 수년간 시장 리더십을 제공했으며 MALE 유형의 가장 큰 BALE 부문의 선도적 공급 업체로 남아 있습니다. 그러나 미국 시장이 축소되고 무기 통제 조약이 수출 선적을 방해하기 때문에 순위에 개편이있을 수있다.

General Atomics는 향후 10 년 동안 3,05 억 달러 (9,7 %)의 지표로 UAS의 판매량면에서 Northrop 다음으로 두 번째 순위를 차지합니다. UAV의 프레데터 / 리퍼 (Predator / Reaper) 제품군 주문은 수년간 시장 리더십을 제공했으며 MALE 유형의 가장 큰 BALE 부문의 선도적 공급 업체로 남아 있습니다. 그러나 미국 시장이 축소되고 무기 통제 조약이 수출 선적을 방해하기 때문에 순위에 개편이있을 수있다.

현재 Atomics 사와 다른 회사들은 차세대 시스템의 제공에 의존하고 있습니다. 몇 년 전 미 공군은 Predator / Reaper를 대체 할 UAS 개발을위한 자금 지원을 연기하면서 동시에 공역에서 운용 할 수있는 고도 시스템에 대한 요구 사항을 계속 조사했습니다. 현재 록히드 마틴 (Lockheed Martin)의 고고도 RQ-170 BAS 만 Northrop RQ-180의 승인을받지 않고 적의 영공을 침투합니다.

2015 - 2024에있는 UAV의 다른 세계적인 제조사 중에 38,7 퍼센트가있는 Avic Corporation (Avic)과 Shadow (1,9 %)가있는 미국 AAI가 있습니다. 나머지 UAV 제조업체는 27,5 비율을 차지합니다.

한편 미 해군은 적의 위치를 차단하면서 전투 능력을 얼마나 확보 할 수 있는지에 대한 토론과 함께 UCLASS의 무인 정찰 및 공격 시스템 (무인 항공기 발사 공중 감시 및 스트라이크)의 구매를 연기했습니다. Boeing, General Atomiks, Lockheed 및 Northrop은 UCLASS에 대한 예비 개념을 개발하기위한 기금을 수령했으며 계획대로 2014 연도에 실시되지 않은 입찰을 기다리고 있습니다.

무인 윤리

UAS의 성장하는 세계 공원은 한편 무인기 사용의 법적 및 윤리적 기준에 관한 분쟁을 개시합니다. 가장 많이 논의되는 질문들 중에는 : UAV와의 타격이 자기 방어로서 정당화 될 수 있는가? 이것은 상대방의 행동에 대한 비례적인 반응인가? 이러한 문제와 관련 문제는 국방부 법무부의 법무 부서에서 조사 할뿐만 아니라 전문가와 관심있는 대중 간의 광범위한 토론을 유도합니다. 더 넓은 의미에서 무력 사용에 관해 질문이 있습니다. 예를 들어, UAS는 전쟁 수행 비용을 줄이거 나 개입을 용이하게 할 수 있으며, 군대를 보호하고 오랜 시간이 걸리는 무인 항공기의 능력과 관련하여 배치 된 UAS의 수를 늘릴 수 있습니다. 특히 인텔리전스 플랫폼에 적용됩니다.

UAS 시장의 성장은 많은 실무 과제를 해결할 필요가 있습니다. 예를 들어, 점점 더 많은 플랫폼을 국내 및 국제 공역에 통합하는 방법. 지금까지 UAV의 대다수는 미확인 하늘에서의 정찰, 관찰 및 데이터 수집에 사용되었습니다. 무인 시스템의 유효성 계산은 UAV가 경쟁 공역에 진입하여 대공 방어의 적극적인 활동을 방해하는 경우 크게 변경 될 수 있습니다. UAS의 자율성을 높이면 논쟁과 토론이 심화됩니다.

윙스 헬스 리조트

민간용 애플리케이션의 경우 수천 개의 작은 UAS가 상업용 사용자의 이익을 위해 이미 비행하고 있습니다. 이러한 시스템을 운영하는 아마추어의 수는 지속적으로 증가하고 있습니다. 최신 배터리로 전원을 공급받는 멀티 팩터는 부동산업자, 감독 및 파파라치의 이익을 위해 사용할 수있는 사용하기 쉬운 고해상도 카메라를위한 안정적인 플랫폼입니다.

이러한 BAS의 세 가지 주요 공급 업체는 중국 DJI, French Parrot (앵무새), American 3D Robotics (3D Robotics - 3DR)입니다. DJI에 따르면, 그녀는 연휴 기간 동안 10 수천 개의 시스템을 매주 미국으로 보냅니다. 사용 가능한 정보에 따르면 3DR은 30의 중간에 2014 수천 개의 시스템을 판매했습니다. 또한 2010 시장에 진입 한 이후로 50 만명의 AR 무인 항공기를 고객에게 제공 한 "Parrot"회사는 2014과 관련하여 2013 년 매출이 3 배 증가했으며 같은 해 2015 해에 증가 할 것이라고 주장합니다.

이러한 BAS의 세 가지 주요 공급 업체는 중국 DJI, French Parrot (앵무새), American 3D Robotics (3D Robotics - 3DR)입니다. DJI에 따르면, 그녀는 연휴 기간 동안 10 수천 개의 시스템을 매주 미국으로 보냅니다. 사용 가능한 정보에 따르면 3DR은 30의 중간에 2014 수천 개의 시스템을 판매했습니다. 또한 2010 시장에 진입 한 이후로 50 만명의 AR 무인 항공기를 고객에게 제공 한 "Parrot"회사는 2014과 관련하여 2013 년 매출이 3 배 증가했으며 같은 해 2015 해에 증가 할 것이라고 주장합니다.

"아마추어"드론의 판매가 맞다면 올해의 방출량은 백만을 초과 할 수 있습니다. 이러한 UAV의 비용은 40에서 850 달러이며, 고급 기능을 갖춘 모델은 2300 - 3600 달러의 가격으로 판매됩니다. 값싼 시스템은 수요가 많으며 공급량은 몇 년 후에는 그 다음으로 급격히 증가 할 수 있습니다. "아마추어"UAS의 판매는 매년 150 - 800 백만 달러의 틈새 시장을 형성합니다.

UAS 민간 시장의 다른 부문을 성장시키기 위해서는 통제 된 영공에 통합되어야합니다. 이것은 항공 교통 안전에서 사유 재산의 불가침에 이르기까지 다양한 문제로 인해 예상보다 훨씬 더 많은 시간을 필요로합니다. 연방 항공 관리청 (Federal Aviation Administration of United States, FAA)은 이전에 예상되었던 7500 10 대신 상업용 UAS 000을 향후 5 년간 출시 할 것으로 예상하고 있습니다.

단기간에 민간 UAS에 가장 유망한 분야는 농업이다. 더 많은 2300 무인 시스템이 아시아의 논에서 살충제와 비료를 뿌리기 위해 이미 사용되고 있습니다. 일본에서는 90 퍼센트의 일을합니다. 미국의 농업용 무인 비행기가 될 것입니다. 일부 UAC 상용 사용자 중 80 %는 농부입니다.

민간 UAS의 다른 잠재적 인 응용 분야로는 파이프 라인 및 전력선 검사가 있습니다. 미국의 석유 및 가스 파이프 라인 길이는 643 700 킬로미터를 초과합니다. 1 년에 최소 6 회 실시되는 통제를 위해, 유인 항공기는 12 백만 시간 이상 대기 중입니다. UAS는 2017 - 2018에서 검사 습격을 시작할 수 있습니다. 계산에 따르면 UAV의 비행은 2025의 해까지 600 만 시간을 초과 할 것입니다.

Forecast International에 따르면 민간 및 상업용 BAS 시장은 아마추어 장치를 제외하고는 다소 느리게 성장할 것입니다.

무인 항공기는 무기를 배치하고 일부 플랫폼을 사용하여 무장 세력을 파괴할 수 있기 때문에 특히 중요합니다. 콤팩트의 급속한 확산 드론 비용과 시장 출시 문제를 줄여 민간 기업, 개인 및 재정 자원이 제한된 국가에서 이러한 장비를 더 광범위하게 적용할 수 있는 기회를 제공합니다.

전투 드론 시장 항공 시스템(BAS)은 이라크와 아프가니스탄 전쟁에 맞서기 위해 XNUMX년 이상 미국이 구매한 덕분에 힘을 얻었습니다. 이제이 부문은 해양 분야로 발전하고 있습니다. 무적의.

앞으로 10 년간 UAS의 가장 큰 구매자는 중국의 군대가 될 것입니다. 분석 기관 Forcast International (Forecast International)의 예측에 따르면 중국 인민 해방군 (PLA)은 UAV 시장의 절반 이상을 가치로 간주 할 것입니다.

중국은 무인 기술로 미국을 따라 잡고 심지어 능가하려한다. MQ-1 Predator (General Atomics), Northrop Grumman의 고층 RQ-4 Global Hawk Northrop Grumman)과 심지어 실험적인 X-47B UAV. 미 육군이 작전 요구를 위해 획득 한 무인 항공기를 최적화하고 규제하기 위해 구매를 중단했을 때 베이징이 가장 큰 구매자가되어야한다는 것은 놀라운 일이 아닙니다.

"신경" оружие

한편 유럽은 UAS를 공동으로 개발, 생산 및 적용하려고 노력하고 있습니다. 5 월 Airbus, Airbus, Dassault, Alenia Aermacchi (2014)는 유럽의 중 - 고 - 고도 장거리 MAS (Medium-altitude long-endurance)를 만들 계획을 발표했습니다. 2020이 시장에 선보일 예정이다. 이 단계는 유럽 방위청 (EDA)의 회원국 인 MALE 시스템의 대규모 개발에 대한 응답이었습니다. 결과는 2016에 의해 예상됩니다.

한편 11 월 프랑스와 영국은 미래 전투기 시스템 인 FCAS (Future Combat Air System)에 대한 2 년 예비 평가를 시작했다. 이 연구 단계에서 BAE Systems (BAE Systems)와 Dassault는 운영 전투 UAV 개념 개발 비용을 충당하기 위해 160 백만 유로 상당의 공동 계약과 각 당사자로부터 100 백만 유로의 추가 국가 기금을 수령했으며 2030에서 서비스를 시작하십시오. 이것은 2020-x 시작시 첫 번째 비행을하게 될 시위자를 만드는 기초를 제공합니다.FCAS 시연은 Dassault의 지도력하에있는 회사 그룹이 개발 한 Neuron UAV와 BAE Systems의 유일한 영국 UAV Taranis를 기반으로 만들어집니다. 눈에 띄지 않는 자연을 확인하는 Taranis 장치의 비행 테스트는 호주의 Woomera 테스트 사이트에서 수행되었습니다. 더 많은 항공편이 올해 예정되어 있습니다. 효과적인 산란 표면을 결정하기 위해 프랑스와 이탈리아의 "Neuron"시험이 완료되면 UAV는 항공 무기 사용에 대한 시험을 위해 스웨덴으로 가야합니다.

예상 수요

Forecast International에 따르면, 정찰과 충격 임무에 대한 UAS 군사 시장의 규모는 향후 10 년 (72,7 - 2015)에 2024 억 달러가 될 것입니다. 이 금액 중 40,8 억은 UAS, 28 억 달러 - 실험 설계 주문 및 서비스에 대한 2 ~ 40 억 지불 계약으로 구성됩니다. 생산 비용은 18,1 억, 7,1 억 및 15,6 억 달러의 비율로 장치, 지상 제어 스테이션 및 페이로드간에 공유됩니다.

PRC는 향후 10이 UAS 15,8 구매에 10 억 달러를 쓸 것으로 예상됩니다. 중국 기업들은 이미 많은 무인 시스템을 수출하고 있습니다. 언론 보도에 따르면 사우디 아라비아, 아랍 에미리트 연합 (UAE), 우즈베키스탄은 중동 왕국에서 프레데터 급의 무인 항공기를 확보하고 있습니다. 그러나 중국 UAS의 대부분이 국군 및 법 집행 기관에 인도 될 것이기 때문에 이것은 국제 시장에 중요한 영향을 미칠 것으로 예상되지 않습니다.중국의 지역 경쟁국 인 인도는 무인기 획득을위한 예산을 늘리고 있는데, 여전히 UAV는 베이징보다 훨씬 낮다. 아시아 시장에서 중요한 선수는 전투를 포함한 일련의 무인 정찰기를 개발중인 한국이 되고자한다. 일본 군대는 UAV 채택이 느리지 만 3 개의 글로벌 호크를 인수 할 계획입니다. 일반적으로 아시아는 향후 10 년간 최대 규모의 UAS 고객이 될 것이며 총 시장의 20,5 퍼센트 인 50을 이러한 목적으로 10 억 달러를 지출하게 될 것입니다. 지정된 기간 동안 해당 지역에서 해당 장비를 연간 생산하는 것은 2,9 억 달러에 달하는 세 배가 될 것입니다.

북미, 유럽 및 이스라엘 기업들은 국내외의 주문을받는 관점에서 BAS 시장을 계속 독점 할 것입니다. 예측에 따르면 세계 최대 UAV 대대를 운영하는 미국은 중국보다 2024 % 적은 BNS 11,9 억 달러를 구매하는 데 25까지 소비 할 것입니다.

시장 제안

노스 롭 그루 먼 (Northrop Grumman)은 미국을 포함 해 UAV 시장에서 최고의 선수입니다. 미 공군에서 긴 HALE 유형 (고도, 장거리) 비행을하는 Global Hawk 고도 UAV에 대한 주문은 아마도 수출 인도에 의해 보완 될 것입니다. 오스트레일리아는 3 개의 RQ-4B에 대한 일본의 입찰 외에도 호주가 최대 7 개의 MQ-4C 트리톤 (트리톤)을 구매할 계획임을 알고있다. FireScout 무인 헬리콥터 MQ-8를 포함한 Northrop의 UAS 판매는 2024 년 전에 70 억 달러에 달할 것이며 이것은 무인 시스템의 주요 글로벌 제조업체 중 19,6 %의 점유율에 해당합니다.

General Atomics는 향후 10 년 동안 3,05 억 달러 (9,7 %)의 지표로 UAS의 판매량면에서 Northrop 다음으로 두 번째 순위를 차지합니다. UAV의 프레데터 / 리퍼 (Predator / Reaper) 제품군 주문은 수년간 시장 리더십을 제공했으며 MALE 유형의 가장 큰 BALE 부문의 선도적 공급 업체로 남아 있습니다. 그러나 미국 시장이 축소되고 무기 통제 조약이 수출 선적을 방해하기 때문에 순위에 개편이있을 수있다.현재 Atomics 사와 다른 회사들은 차세대 시스템의 제공에 의존하고 있습니다. 몇 년 전 미 공군은 Predator / Reaper를 대체 할 UAS 개발을위한 자금 지원을 연기하면서 동시에 공역에서 운용 할 수있는 고도 시스템에 대한 요구 사항을 계속 조사했습니다. 현재 록히드 마틴 (Lockheed Martin)의 고고도 RQ-170 BAS 만 Northrop RQ-180의 승인을받지 않고 적의 영공을 침투합니다.

2015 - 2024에있는 UAV의 다른 세계적인 제조사 중에 38,7 퍼센트가있는 Avic Corporation (Avic)과 Shadow (1,9 %)가있는 미국 AAI가 있습니다. 나머지 UAV 제조업체는 27,5 비율을 차지합니다.

한편 미 해군은 적의 위치를 차단하면서 전투 능력을 얼마나 확보 할 수 있는지에 대한 토론과 함께 UCLASS의 무인 정찰 및 공격 시스템 (무인 항공기 발사 공중 감시 및 스트라이크)의 구매를 연기했습니다. Boeing, General Atomiks, Lockheed 및 Northrop은 UCLASS에 대한 예비 개념을 개발하기위한 기금을 수령했으며 계획대로 2014 연도에 실시되지 않은 입찰을 기다리고 있습니다.

무인 윤리

UAS의 성장하는 세계 공원은 한편 무인기 사용의 법적 및 윤리적 기준에 관한 분쟁을 개시합니다. 가장 많이 논의되는 질문들 중에는 : UAV와의 타격이 자기 방어로서 정당화 될 수 있는가? 이것은 상대방의 행동에 대한 비례적인 반응인가? 이러한 문제와 관련 문제는 국방부 법무부의 법무 부서에서 조사 할뿐만 아니라 전문가와 관심있는 대중 간의 광범위한 토론을 유도합니다. 더 넓은 의미에서 무력 사용에 관해 질문이 있습니다. 예를 들어, UAS는 전쟁 수행 비용을 줄이거 나 개입을 용이하게 할 수 있으며, 군대를 보호하고 오랜 시간이 걸리는 무인 항공기의 능력과 관련하여 배치 된 UAS의 수를 늘릴 수 있습니다. 특히 인텔리전스 플랫폼에 적용됩니다.

UAS 시장의 성장은 많은 실무 과제를 해결할 필요가 있습니다. 예를 들어, 점점 더 많은 플랫폼을 국내 및 국제 공역에 통합하는 방법. 지금까지 UAV의 대다수는 미확인 하늘에서의 정찰, 관찰 및 데이터 수집에 사용되었습니다. 무인 시스템의 유효성 계산은 UAV가 경쟁 공역에 진입하여 대공 방어의 적극적인 활동을 방해하는 경우 크게 변경 될 수 있습니다. UAS의 자율성을 높이면 논쟁과 토론이 심화됩니다.

윙스 헬스 리조트

민간용 애플리케이션의 경우 수천 개의 작은 UAS가 상업용 사용자의 이익을 위해 이미 비행하고 있습니다. 이러한 시스템을 운영하는 아마추어의 수는 지속적으로 증가하고 있습니다. 최신 배터리로 전원을 공급받는 멀티 팩터는 부동산업자, 감독 및 파파라치의 이익을 위해 사용할 수있는 사용하기 쉬운 고해상도 카메라를위한 안정적인 플랫폼입니다.

이러한 BAS의 세 가지 주요 공급 업체는 중국 DJI, French Parrot (앵무새), American 3D Robotics (3D Robotics - 3DR)입니다. DJI에 따르면, 그녀는 연휴 기간 동안 10 수천 개의 시스템을 매주 미국으로 보냅니다. 사용 가능한 정보에 따르면 3DR은 30의 중간에 2014 수천 개의 시스템을 판매했습니다. 또한 2010 시장에 진입 한 이후로 50 만명의 AR 무인 항공기를 고객에게 제공 한 "Parrot"회사는 2014과 관련하여 2013 년 매출이 3 배 증가했으며 같은 해 2015 해에 증가 할 것이라고 주장합니다."아마추어"드론의 판매가 맞다면 올해의 방출량은 백만을 초과 할 수 있습니다. 이러한 UAV의 비용은 40에서 850 달러이며, 고급 기능을 갖춘 모델은 2300 - 3600 달러의 가격으로 판매됩니다. 값싼 시스템은 수요가 많으며 공급량은 몇 년 후에는 그 다음으로 급격히 증가 할 수 있습니다. "아마추어"UAS의 판매는 매년 150 - 800 백만 달러의 틈새 시장을 형성합니다.

UAS 민간 시장의 다른 부문을 성장시키기 위해서는 통제 된 영공에 통합되어야합니다. 이것은 항공 교통 안전에서 사유 재산의 불가침에 이르기까지 다양한 문제로 인해 예상보다 훨씬 더 많은 시간을 필요로합니다. 연방 항공 관리청 (Federal Aviation Administration of United States, FAA)은 이전에 예상되었던 7500 10 대신 상업용 UAS 000을 향후 5 년간 출시 할 것으로 예상하고 있습니다.

단기간에 민간 UAS에 가장 유망한 분야는 농업이다. 더 많은 2300 무인 시스템이 아시아의 논에서 살충제와 비료를 뿌리기 위해 이미 사용되고 있습니다. 일본에서는 90 퍼센트의 일을합니다. 미국의 농업용 무인 비행기가 될 것입니다. 일부 UAC 상용 사용자 중 80 %는 농부입니다.

민간 UAS의 다른 잠재적 인 응용 분야로는 파이프 라인 및 전력선 검사가 있습니다. 미국의 석유 및 가스 파이프 라인 길이는 643 700 킬로미터를 초과합니다. 1 년에 최소 6 회 실시되는 통제를 위해, 유인 항공기는 12 백만 시간 이상 대기 중입니다. UAS는 2017 - 2018에서 검사 습격을 시작할 수 있습니다. 계산에 따르면 UAV의 비행은 2025의 해까지 600 만 시간을 초과 할 것입니다.

Forecast International에 따르면 민간 및 상업용 BAS 시장은 아마추어 장치를 제외하고는 다소 느리게 성장할 것입니다.

정보